华鑫证券有限责任公司毛正,张璐近期对中芯国际进行研究并发布了研究报告《公司动态研究报告:中国大陆集成电路制造业领导者,有望受益于先导产业智能化和高速运算性能需求》,本报告对中芯国际给出买入评级,当前股价为99.7元。

中芯国际(688981)

投资要点

中国大陆集成电路制造业领导者,平台式生态服务模式提供一站式配套服务

中芯国际是世界领先的集成电路晶圆代工企业之一,也是中国大陆集成电路制造业领导者,根据全球各纯晶圆代工企业公布的2023年销售额情况排名,中芯国际位居全球第四位,在中国大陆企业中排名第一。公司拥有领先的工艺制造能力、产能优势、服务配套,向全球客户提供8英寸和12英寸晶圆代工与技术服务。除集成电路晶圆代工外,公司亦致力于打造平台式的生态服务模式,为客户提供设计服务与IP支持、光掩模制造等一站式配套服务,并促进集成电路产业链的上下游协同,与产业链中各环节的合作伙伴一同为客户提供全方位的集成电路解决方案。

智能化和高速运算性能需求成为市场主要驱动力,智能终端产品升级温和催化换机潮

先导产业对智能化和高速运算性能的卓越追求持续推动相关应用领域的头部企业快速成长,成为半导体整体市场规模增量的主要驱动力,相关产业呈现爆发式增长。受益于新一轮智能终端产品的功能升级和性能提升,市场温和催化智能手机、个人电脑、穿戴类设备、消费电子等产品的换机潮,终端需求已呈现缓慢增长态势。根据公司三季报显示,公司Q3收入环比+14%,达到21.7亿美元,首次站上单季20亿美元台阶,创历史新高。产能方面,公司新增2.1万片12英寸月产能,促进产品结构进一步优化,平均销售单价上升。整体产能利用率提升至90.4%,毛利率提升至20.5%。根据公司指引,公司四季度收入环比持平至增长2%,毛利率介于18%至20%之间。

盈利预测

预测公司2024-2026年收入分别为574.77、655.70、742.45亿元,EPS分别为0.49、0.66、0.81元,当前股价对应PE分别为199、148、121倍。中芯国际作为中国大陆集成电路制造业领导者和世界领先的集成电路晶圆代工企业之一,稀缺性和重要性不言而喻,首次覆盖,给予“买入”投资评级。

风险提示

宏观经济的风险,产品研发不及预期的风险,行业竞争加剧的风险,下游需求不及预期的风险。

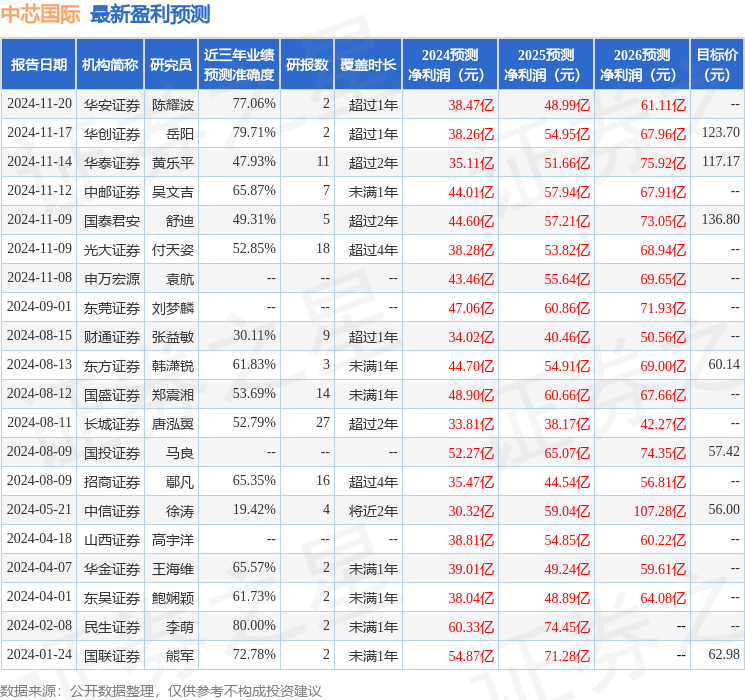

证券之星数据中心根据近三年发布的研报数据计算,民生证券李萌研究员团队对该股研究较为深入,近三年预测准确度均值为80%,其预测2024年度归属净利润为盈利60.33亿,根据现价换算的预测PE为128.3。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为118.62。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP