太平洋证券股份有限公司程志峰近期对建发股份进行研究并发布了研究报告《建发股份,点评,增持地产子公司股权,不改出海供应链战略》,本报告对建发股份给出增持评级,当前股价为10.49元。

建发股份(600153)

事件

近期,建发股份披露2024年三季报。从年初到本报告期末,实现营业总收入5021亿,同比减-16.13%;归母净利20.58亿,同比减-83.43%;扣非后的归母净利13.2亿,同比减-39.3%;基本每股收益0.57元,加权平均净资产收益率2.95%;经营活动产生的现金流量净额为-141亿元,同比减-157.9%。公司增持10%房产子公司股权事宜,已获股东大会投票通过。

点评

建发股份第一大股东为建发集团持股46.03%,实控人为厦门市国资委。建发股份所从事的主营业务,包括供应链运营业务和房地产业务。

一、业务板块情况

供应链业务,今年上半年实现归母净利润14.21亿元,同比减少2.52亿元,主要是由于受到宏观经济形势、大宗商品价格波动及传统汽车行业疲软影响,公司部分大宗商品集采分销业务和汽车销售业务利润较上年同期下降所致。

房地产分部之2家传统子公司。24半年报披露,子公司建发房产和联发集团,分别贡献“归母净利润”为3.46亿、-2.85亿。该分部半年度并表到建发股份的“归母净利润”为1.55亿元,同比23年同期减少0.95亿元。

房地产分部之美凯龙。该公司是国内领先的家居装饰及家具商场运营商和泛家居业务平台服务商;建发股份2023年斥资62.86亿元收购美凯龙29.95%股份,成为第一大股东;由于美凯龙商场出租率阶段性下滑,和公允价值变动损失增加等因素有关,24半年度并表到建发股份的“归母净利润”为-3.77亿元。

二、季度业绩情况

今年前三个季度,公司业绩下降的主要原因,是由于23年同期将美凯龙纳入本公司合并报表,根据《企业会计准则第20号一企业合并》第十三条的规定,确认归属于上市公司股东的重组收益约95亿,本年无类似事项。若,剔除上述事项的影响后,2024年1-9月“归属于上市公司股东的净利润”同比减少8.72亿元,同比仅下降29.76%。而公司2024年前三季度经营活动产生的现金流量净额下降主要是由于报告期房地产业务销售回款减少所致。

三、子公司股权变更情况

背景:建发房产的第一大股东,为上市公司建发股份持股54.65%,第二大股东为建发集团持股45.35%。股东建发集团早先已年报公开披露,为解决历史遗留问题的承诺,经厦门市国有资产监督管理委员会批准后,其将在合适的时机将建发房产剩余45.346%股权转给建发股份。近期,子公司建发房产已开展扣除永续债后的资产评估工作,权益评估值为306.63亿元,若过户10%股权对应为30.66亿元。

12月27日召开的股东大会,其中第9项议案,《关于收购建发房产10%股权和增强股东回报规划的议案》,获得表决通过。预计25年实施后,公司对建发房产的并表比例,将从之前的54.65%提升到64.65%。我们认为此版相比23年的股权8%的收购议案,步伐更大一些。本交易有利于增强公司25年盈利能力,不会损害公司及其股东特别是中小股东的利益。

四、分红回报提升情况

之前,公司已制定2023-2025股东回报规划,并得到股东大会批准。本次股东大会,对2024-2025回报规划升级调整为:每年以现金方式分配的利润不少于当年实现的合并报表归属于上市公司股东的可供分配利润的30%,且每年每股分红不低于0.7元人民币。

此议案也得到股东大会表决通过,我们认为每股分红最低金额的明确,有望进一步增强中小股东对公司的投资信心。

投资评级

展望未来,在国内国际双循环战略背景下,我国供应链行业将迎来中国企业“走出去”带来的市场机遇。而供应链板块是公司的最主要利润来源,七大专业供应链的出海方向,各具特色。目前,公司不断加快全球的扩张步伐,目前已与超过170个国家和地区建立了业务关系。已披露年报的收入结构拆分可看到,境外营收占比,从2019年的10%,连续5年,逐步提升到2023年的17%。而境内,则进一步巩固国内头部供应链运营企业的行业地位,进而实现供应链业务内外的良性互利双循环。

我们主要看好公司供应链出海战略的发展,叠加房地产风险可控,分红股息率的提升等综合因素的考虑,继续推荐,维持“增持”评级。

风险提示

供应链业务面临的主要风险是,价格风险、信用风险、货权风险、汇率风险、行业竞争风险、地缘政治波动带来的风险。

房地产业务面临的主要风险是:政策、市场竞争激烈程度、房产开发的管理风险、租赁带来的周期波动风险。

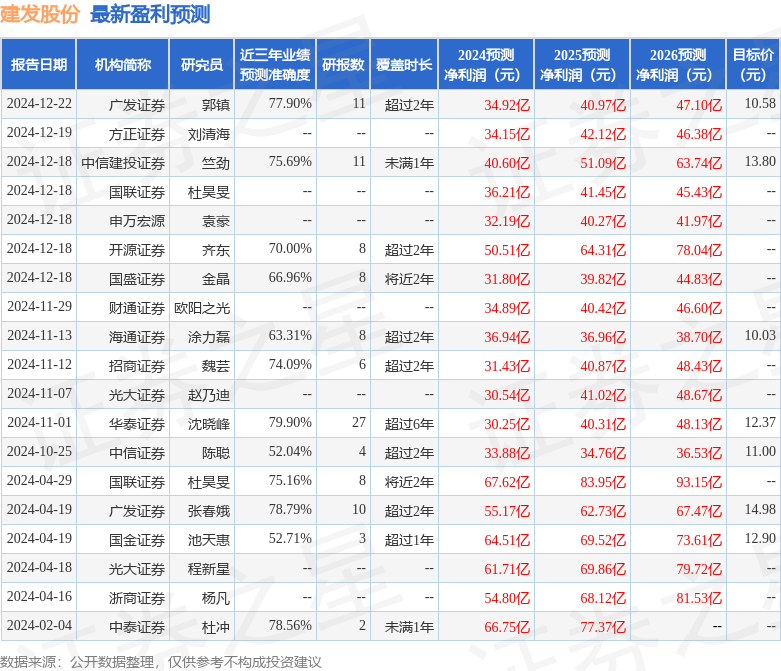

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈晓峰研究员团队对该股研究较为深入,近三年预测准确度均值为79.9%,其预测2024年度归属净利润为盈利30.25亿,根据现价换算的预测PE为10.09。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;过去90天内机构目标均价为11.54。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP