╠∞╖τ╓ñ╚»╣╔╖▌╙╨╧▐╣½╦╛╬Γ┴ó,╒┼Σ∞┘╗,║╬╙ε║╜,└ε▒╛µ┬╜ⁿ╞┌╢╘╟α╡║╞í╛╞╜°╨╨╤╨╛┐▓ó╖ó▓╝┴╦╤╨╛┐▒¿╕µí╢╨┬╢¡╩┬│ñ╔╧╚╬ú¼╞┌┤²2025╨┬╞¬í╖ú¼▒╛▒¿╕µ╢╘╟α╡║╞í╛╞╕°│÷┬≥╚δ╞└╝╢ú¼╡▒╟░╣╔╝█╬¬79.75╘¬íú

íííí╟α╡║╞í╛╞(600600)

íííí╣½╦╛╣½╕µú║╢¡╩┬│ñ╗╞┐╦╨╦╥≥╥╤╜∞═╦╨▌─Ω┴Σú¼┤╟╚╬╣½╦╛╢¡╩┬│ñíó╓┤╨╨╢¡╩┬╝░╢¡╩┬╗ß╒╜┬╘╬»╘▒╗ß╓≈╧»╓░╬±ú¼┤╟╚╬║≤ú¼╗╞┐╦╨╦▓╗╘┘╡ú╚╬╣½╦╛╝░┐╪╣╔╫╙╣½╦╛╡─╚╬║╬╓░╬±íú

íííí═¼╥Γ╤í╛┘╜¬╫┌╧Θ╬¬╡┌╩«╜∞╢¡╩┬╗ß╢¡╩┬│ñíó╒╜┬╘╙δ═╢╫╩╬»╘▒╗ß╓≈╧»ú¼▓ó╝µ╚╬╣½╦╛╫▄▓├╓░╬±íú

íííí╜¬╫▄╬¬─┌▓┐╠ß░╬ú¼─Ω╕╗┴ª╟┐íó┤╙╥╡╛¡╤Θ╖ß╕╗íú╜¬╫┌╧Θ╧╓─Ω52╦Ωú¼╔╜╢½╣ñ╥╡┤≤╤º▒╛┐╞▒╧╥╡ú¼─╧┐¬┤≤╤º╛¡╝├╤º╦╢╩┐íú╧╓╚╬╣½╦╛╡│╬»╩Θ╝╟íó╢¡╩┬│ñíó╫▄▓├ú¼╟α╡║╞í╛╞╝»═┼╙╨╧▐╣½╦╛╡│╬»╩Θ╝╟íó╢¡╩┬│ñíú╘°╚╬╟α╡║╞í╛╞ú¿╬▀║■ú⌐╙╨╧▐╣½╦╛╕▒╫▄╛¡└φú¼╣½╦╛╒╜┬╘═╢╫╩╣▄└φ╫▄▓┐╕▒▓┐│ñíó╨┼╧ó╣▄└φ╫▄▓┐▓┐│ñ╝░╓╞╘∞╓╨╨─▓╔╣║╣▄└φ╫▄▓┐▓┐│ñíó╓╞╘∞╫▄▓├╓·└φ╝µ▓╔╣║╣▄└φ╫▄▓┐▓┐│ñíó╕▒╫▄▓├╝µ╣⌐╙ª┴┤╫▄▓├╡╚╓░íú╛▀╙╨╖ß╕╗╡─╣½╦╛╓╬└φíó╒╜┬╘╣▄└φíó╩²╫╓╗»╫¬╨═íó╣⌐╙ª┴┤╣▄└φ╝░╔·▓·╛¡╙¬╛¡╤Θíú

íííí╬┤└┤╣½╦╛╔·▓·íó╧·╩█▓▀┬╘╙╨═√▒ú│╓╤╙╨°╨╘íú╟α╡║╞í╛╞╡─╛¡╙¬╖ó╒╣╒╜┬╘▓╗╗ß╥≥╚╦╩┬▒Σ╢»╢°╖ó╔·▒Σ╗»ú¼─┐╟░╓╬└φ╜ß╣╣═Ω╔╞ú¼╨┬╚╬╜¬╫▄╛▀╙╨╖ß╕╗╡─╞í╛╞╨╨╥╡╣½╦╛╓╬└φíó╒╜┬╘╣▄└φíó╩²╫╓╗»╫¬╨═íó╣⌐╙ª┴┤╣▄└φ╝░╔·▓·╛¡╙¬╛¡╤Θú¼╙δ╗╞┐╦╨╦║╧┴ª═╞╢»┴╦╣½╦╛┤┤╨┬╙┼╩╞│╓╨°╣«╣╠╠ß╔²íó▓·╞╖╛║╒∙┴ª╧╘╓°╘÷╟┐íó╞╖┼╞╙░╧∞┴ª└⌐┤≤íó╙»└√╦«╞╜│╓╨°╬╚╜ííó╕▀╢╦╗»íó╓╟─▄╗»íó┬╠╔½╗»╫¬╨═╝╙┐∞═╞╜°╡╚╣ñ╫≈íú

íííí╒╣═√25─Ωú¼1ú⌐┤╙═Γ▓┐╗╖╛│┐┤ú¼╦µ╫┼┤┘╧√╖╤╒■▓▀╡─═╞│÷ú¼▓═╥√íó╥╣│í╧╓╥√│í╛░╗╓╕┤ú¼╙╨═√┤°╢»╞í╛╞╨Φ╟≤íó╔²╝╢╦┘╢╚╨▐╕┤ú╗2ú⌐┤╙╣½╦╛╫╘╔φ┐┤ú¼24─Ω╠ß╔²╛¡╙¬╓╩┴┐íó╡╝╚δERP╧╡═│ú╗25─Ω╗╗╜∞┬Σ╡╪║≤ú¼╨┬╣▄└φ▓π╜½┤°┴∞╘▒╣ñ┼¼┴ª╞┤▓½íó╖▄╖ó╜°╚íú¼▓╗╢╧┬⌡╔╧╕▀╓╩┴┐╖ó╒╣╡─╨┬╠¿╜╫íú

íííí╙»└√╘ñ▓Γú║╬╥├╟╘ñ╝╞24-26─Ω╣½╦╛╩╒╚δ╘÷╦┘╖╓▒≡╬¬-5%/3%/2%ú¿╜≡╢ε321/330/337╥┌╘¬ú⌐ú¼╣Θ─╕╛╗└√╚≤╘÷╦┘╖╓▒≡╬¬3%/10%/8%ú¿╜≡╢ε44/49/52╥┌╘¬ú⌐ú¼╢╘╙ªPE╖╓▒≡╬¬24X/22X/20Xú¼╬¼│╓í░┬≥╚δí▒╞└╝╢íú

íííí╖τ╧╒╠ß╩╛ú║╨╨╥╡╛║╒∙╝╙╛τú╗╘¡▓─┴╧│╔▒╛╔╧╒╟╣²┐∞ú╗╨Φ╟≤╝░╔²╝╢╡═╙┌╘ñ╞┌íú

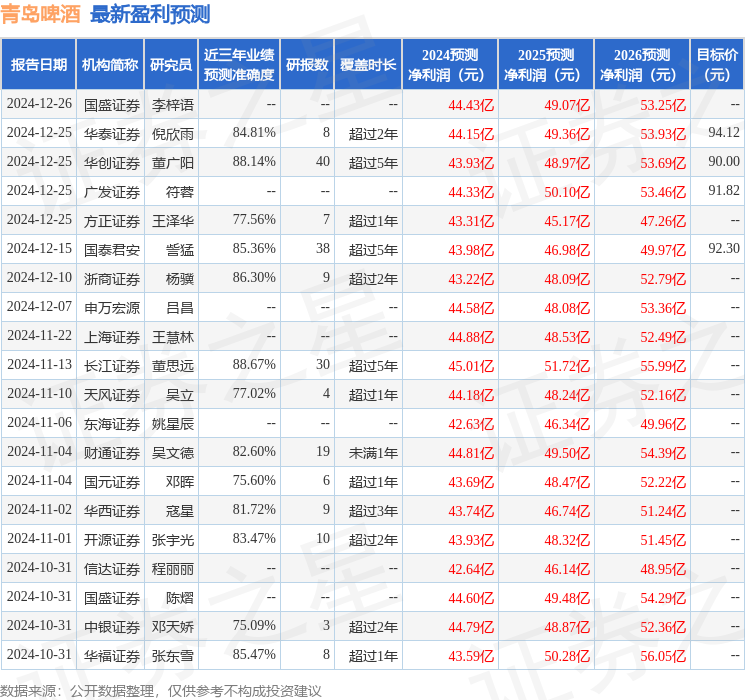

╓ñ╚»╓«╨╟╩²╛▌╓╨╨─╕∙╛▌╜ⁿ╚²─Ω╖ó▓╝╡─╤╨▒¿╩²╛▌╝╞╦πú¼│ñ╜¡╓ñ╚»╢¡╦╝╘╢╤╨╛┐╘▒═┼╢╙╢╘╕├╣╔╤╨╛┐╜╧╬¬╔ε╚δú¼╜ⁿ╚²─Ω╘ñ▓Γ╫╝╚╖╢╚╛∙╓╡╕▀┤∩88.67%ú¼╞Σ╘ñ▓Γ2024─Ω╢╚╣Θ╩⌠╛╗└√╚≤╬¬╙»└√45.01╥┌ú¼╕∙╛▌╧╓╝█╗╗╦π╡─╘ñ▓ΓPE╬¬24.17íú

╫ε╨┬╙»└√╘ñ▓Γ├≈╧╕╚τ╧┬ú║

╕├╣╔╫ε╜ⁿ90╠∞─┌╣▓╙╨37╝╥╗·╣╣╕°│÷╞└╝╢ú¼┬≥╚δ╞└╝╢32╝╥ú¼╘÷│╓╞└╝╢3╝╥ú¼╓╨╨╘╞└╝╢2╝╥ú╗╣²╚Ñ90╠∞─┌╗·╣╣─┐▒Ω╛∙╝█╬¬79.97íú

╥╘╔╧─┌╚▌╬¬╓ñ╚»╓«╨╟╛▌╣½┐¬╨┼╧ó╒√└φú¼╙╔╓╟─▄╦π╖¿╔·│╔ú¼▓╗╣╣│╔═╢╫╩╜¿╥Θíú

╩╫╥│

╩╫╥│ ╬ó╨┼╣½╓┌║┼

╬ó╨┼╣½╓┌║┼

╓ñ╚»╓«╨╟APP

╓ñ╚»╓«╨╟APP