东吴证券股份有限公司孟祥文,米宇近期对沙钢股份进行研究并发布了研究报告《盈利短期承压,“优特钢+齿轮”双轮驱动保障公司抗风险能力》,本报告对沙钢股份给出增持评级,当前股价为7.46元。

沙钢股份(002075)

投资要点

公司为国内最大民营钢企旗下上市公司,目前已形成“优特钢+齿轮”双轮驱动发展格局。

公司为国内最大民营钢企沙钢集团旗下上市公司,截至2024H1沙钢集团持股27%,公司优特钢产能为320万吨。公司于2024年4月完成收购山东鹰轮67%股权事项,补充了齿轮业务,目前公司已形成“优特钢+齿轮”相结合的发展格局,截至2024H1,公司齿轮年产能210万件。截至2024H1,公司主要3个子公司中淮钢公司及山东鹰轮盈利情况较好,净利润分别为0.81及0.23亿元,江苏利淮净利润亏损0.62亿元。

钢铁行业供需双弱、汽车行业结构调整,Q3处于年内盈利低点,后续公司盈利具有向上空间。

1)公司在钢铁行业供需双弱的背景下,盈利较弱,Q3处于年内盈利低点,后续公司盈利具有向上空间。

2024年前三季度公司实现营收108.1亿元,同比-6.3%;归母净利润1.1亿元,同比-43.15%。2024Q3实现营收31.5亿元,同比-17.4%,环比-20.4%,归母净利润134万元,同比-98.0%,环比-98.4%。2024Q3公司营收下滑,归母净利仅微盈利,主要原因是钢铁行业供需两端双重挤压叠加原材料价格坚挺导致,预计伴随Q4国家政策托底,钢铁行业盈利能力后续有望得到修复,公司盈利向上空间较大。

2)新能源汽车快速发展,传统油车、商用汽车齿轮需求受到影响。

公司齿轮产品主要包括汽车发动机、变速箱以及商用车、新能源车用齿轮产品,伴随国内新能源汽车快速发展,传统油车发动机、变速箱等齿轮需求减少,影响公司需求结构。但受益于公司齿轮产品加工精度达到GB10095国标5级,技术能力达到GB10095国标4级精度,预计后续山东鹰轮有望贡献一定业绩。

展望未来,数字化转型叠加双轮驱动模式,公司仍具有较强竞争力。面对2024年钢铁行业较为弱势、汽车行业结构转型情况,公司Q3仍能盈利,证明公司仍有较强竞争力。预计公司将维持在优特钢领域的专业优势,通过优化产品结构提升盈利,同时在汽车领域深化与下游客户的合作伙伴关系,实现高效、更有竞争力设计。

盈利预测与投资评级:由于钢铁行业供需双弱影响,我们下调公司2024-25年EPS为0.05/0.07元/股(上次预测为0.15/0.21元/股),新增2026年EPS为0.10元/股,对应公司PE135/110/76X,公司作为钢铁企业民企龙头,“优特钢+齿轮”双轮驱动保障公司盈利能力,维持“增持”评级。

风险提示:原材料价格波动风险;钢价下行风险;经济波动导致下游行业需求不足风险。

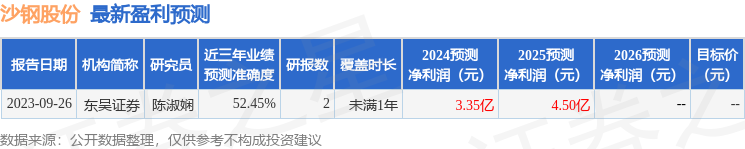

证券之星数据中心根据近三年发布的研报数据计算,东吴证券陈淑娴研究员团队对该股研究较为深入,近三年预测准确度均值为52.45%,其预测2024年度归属净利润为盈利3.35亿,根据现价换算的预测PE为49.73。

最新盈利预测明细如下:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP