华龙证券股份有限公司杨阳,李浩洋近期对长安汽车进行研究并发布了研究报告《点评报告:5年200亿布局低空经济,阿维塔C轮融资加速新能源转型》,本报告对长安汽车给出买入评级,当前股价为13.87元。

长安汽车(000625)

事件:

长安汽车于12月21日与亿航智能签订战略合作协议,双方将合作打造飞行汽车,实现双方优势互补;长安汽车旗下联营企业阿维塔科技于12月17日公告完成C轮融资,融资额超110亿元。

观点:

签约亿航智能布局低空经济,5年计划投资200亿元。公司和亿航智能将围绕飞行汽车的研发、制造、销售和运营等项目,依托于亿航智能在飞行器领域的产品研发能力,结合长安汽车的生产制造基础和市场资源,探索成立未来出行生态科技合资公司。此外,长安汽车计划未来5年在低空经济领域投入超200亿元,快速推动飞行汽车产业发展;未来10年,投入超1000亿元努力探索陆海空等立体出行解决方案。

阿维塔科技C轮融资超110亿元,拟于2026年IPO上市。阿维塔科技C轮融资主要由长安汽车、渝富系、南方资产系基金等共同出资,募集资金将用于后续车型研发设计、品牌建设和海外拓展。据阿维塔官方消息,公司已开启上市装备工作,拟于2026年IPO上市。展望其后续发展,C轮融资及后续IPO计划有望保证公司运营资金充足,支撑新品研发与海外拓展;阿维塔科技投资引望,拟持股10%,进一步深化与华为的战略合作,有望保证旗下车型智驾实力维持在国内第一梯队。

看好2025年新能源转型&全球化拓展双线并进。新能源转型方面,深蓝、阿维塔和启源三大新能源品牌新品储备充足。工信部于12月10日披露390批新车公告,其中深蓝S09和启源C798分别为大型增程和中型插混SUV,聚焦家用市场,定位对标理想L系列;阿维塔06定位中型轿车,提供纯电/增程2种动力类型,预计于2025Q2上市。全球化拓展方面,公司持续加大海外投入,泰国右舵生产基地预计于2025年一季度投产,投产第一年产能预计达10万辆,未来将增加至20万辆,有望辐射全球右舵市场,开拓出海新增量。

盈利预测及投资评级:公司2025年新能源转型&全球化拓展双线并进,布局飞行汽车打开成长空间。我们预计公司2024-2026年归母净利润分别为61.72/81.09/109.77亿元,当前股价对应PE为22.4/17.0/12.6倍,可比公司PE平均值为23.9/17.1/14.2倍,公司估值水平低于可比公司平均值,维持“买入”评级。

风险提示:宏观经济不及预期;新产品销量不及预期;海外生产基地建设不及预期;上游原材料涨价;地缘政治风险。

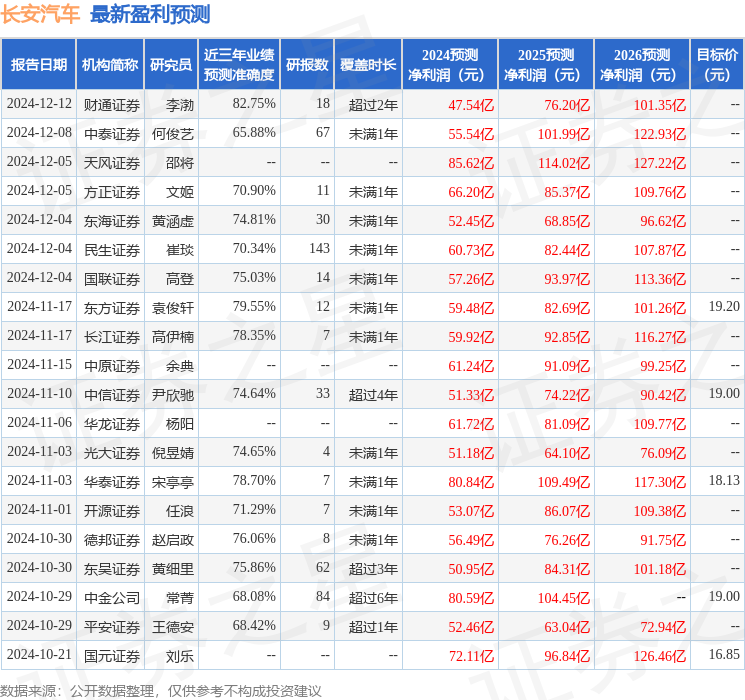

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利47.54亿,根据现价换算的预测PE为29.35。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级21家,增持评级6家;过去90天内机构目标均价为17.08。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP