群益证券(香港)有限公司费倩然近期对巨化股份进行研究并发布了研究报告《2025年配额公布,制冷剂高景气延续》,本报告对巨化股份给出增持评级,认为其目标价位为28.00元,当前股价为24.15元,预期上涨幅度为15.94%。

巨化股份(600160)

事件:2024年12月16日,生态环境部发布了《关于2025年度消耗臭氧层物质和氢氟碳化物生产、使用和进口配额核发情况的公示》。

点评:此次分配方案二代制冷剂配额与此前的征求意见稿基本相同,符合市场预期,三代制冷剂主要品种R32配额略低于征求意见稿,略超预期。我们认为制冷剂配额将持续削减,供给趋紧,行业长期景气行情维持。公司是国内氟化工龙头企业,制冷剂生产配额国内第一,氟化工产业链完备,行业龙头地位稳固,有望受益于行业长期景气,公司2025年估值合理,维持“买进”评级。

二代制冷剂配额按计划削减,符合预期:此次公示的2025年HCFCs(二代制冷剂)的配额,总额和各品种配额均与9月的征求意见稿一致,符合市场预期。2025年二代制冷剂生产配额合计16.36万吨(较2024年削减5.12万吨),其中内用生产配额8.60万吨(较2024年度削减4.30万吨)。主要品种R22生产配额为14.91万吨(占总生产量配额的91%),较2024年同比削减3.28万吨,削减比例为18%,内用生产配额为8.09万吨(占总生产量配额的94%),同比削减3.10万吨,削减比例为28%。其他品种来看,R142b生产配额0.34万吨,较2024年削减0.60万吨,内用生产配额0.12万吨,较2024年削减0.46万吨。R141b生产配额0.92万吨,较2024年削减1.2万吨,内用生产配额0.34万吨,较2024年削减0.74万吨。二代制冷剂品种公司2025年将有R22生产配额3.89万吨,占全国配额26.1%,其中内用配额2.53万吨,占全国配额29.4%,内用配额占比全国第一,将充分收益于供给收缩带来的行业景气。

三代制冷剂配额略超预期,部分品种配额增量略低:此次公示的2025年HFCs(三代制冷剂)生产配额合计79.19万吨,略低于9月征求意见稿的80.16万吨;其中内用生产配额38.96万吨,也略低于征求意见稿的39.54万吨。此次配额公示中R32、R245fa、R134a配额低于征求意见稿,略超出市场预期,其余品种配额总体变化不大。主要品种R32生产配额28.03万吨,较2024年配额增加4.08万吨,低于9月征求意见稿中的新增4.5万吨,内用生产配额18.45万吨,较2024年配额增加4.25万吨,低于9月征求意见稿中的新增4.5万吨。2025年R245fa生产配额1.95万吨,较2024年增加0.54万吨,低于征求意见稿中的新增0.8万吨,内用生产配额1.40万吨,相较于2024年增加0.54万吨,低于征求意见稿中的新增0.8万吨。此外2025年R134a生产配额20.83万吨,相较于2024年削减0.74万吨,征求意见稿并未有此削减。公司收购飞源化工后,共计R32配额12.8万吨,占国内总配额的45.8%,具备绝对优势,公司R125、R143a、R134a等品种的配额占比也全国领先,牢固确立了三代制冷剂的绝对领先地位。我们认为,三代制冷剂的供给收缩略超预期,且二代制冷剂退出将拉动三代的需求,预计三代制冷剂价格仍将维持高位。

需求和库存向好,制冷剂维持高景气:截止12月24日,国内二代主流制冷剂R22均价3.3万元/吨(YOY+69%),三代主流制冷剂R32均价4.25万元/吨(YOY+154%),R125均价3.9万元/吨(YOY+42%),R134a均价4.2万元/吨(YOY+53%),均处于较高位置。需求端,空调内外需消费均超预期,据产业在线数据,11月国内家用空调生产1671万台,YOY+55.7%;销售1538万台,YOY+44.2%。其中,内销673万台,YOY+28.7%;出口865万台,YOY+59.1%。预计国内促消费政策仍将持续,对海外新兴市场的出口也将维持较快增速,看好需求端的景气持续。此外,2024年是配额实行的第一年,企业前期累积库存较高,经过一年的消化,当前实际库存较去年环比回落,企业轻装上阵,主动话语权较强。据氟务在线,企业反馈当前R32、R125、R410、R134a企业外贸订单报价均上调至4.2万元/吨以上,行业自律性有望向外协同。我们预计供给端的定价能力将进一步提升,预计制冷剂价格仍将维持高度景气。公司作为国内制冷剂龙头企业,配额全国领先,将充分受益于这一景气行情。

盈利预测:我们略上修盈利预测,预计公司2024/2025/2026年分别实现归母净利润21.5/31.2/38亿元(前值21.5/30.0/37.5亿元),yoy+127%/+45%/+22%,折合EPS为0.79/1.16/1.41元,目前A股股价对应的PE为30/21/17倍,25年估值合理,维持“买进”评级。

风险提示:1、产品价格不及预期;2、新建项目投产不及预期等

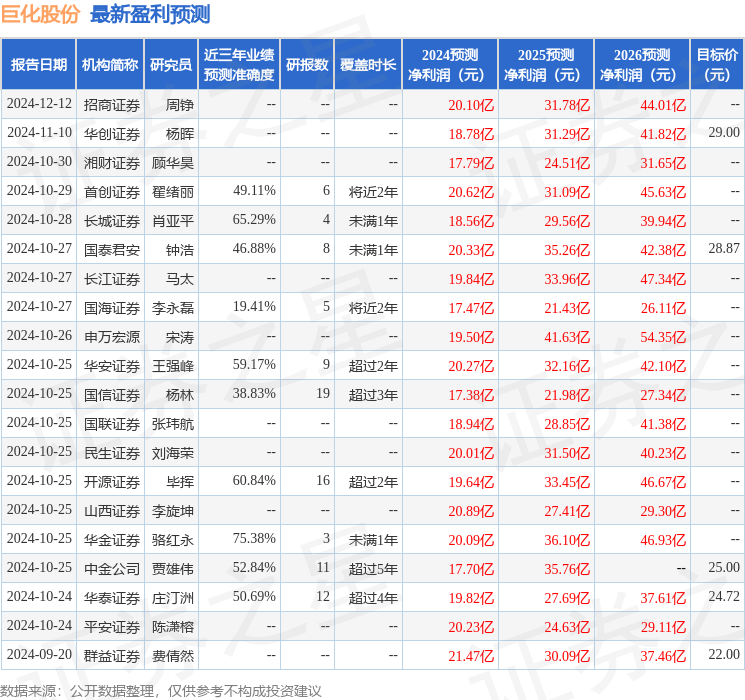

证券之星数据中心根据近三年发布的研报数据计算,华金证券骆红永研究员团队对该股研究较为深入,近三年预测准确度均值为75.38%,其预测2024年度归属净利润为盈利20.09亿,根据现价换算的预测PE为32.64。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级18家,增持评级4家;过去90天内机构目标均价为26.86。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP