东吴证券股份有限公司周尔双,李文意近期对奥特维进行研究并发布了研究报告《0BB串焊机改造连获两家龙头订单,产业化进程加速》,本报告对奥特维给出买入评级,当前股价为43.99元。

奥特维(688516)

投资要点

获两家龙头客户订单,改造产能约20GW:近日奥特维凭借其在0BB串焊设备上的先发技术优势(超高速、高兼容性和高稳定性),以及其卓越的服务能力,连续获得两家光伏龙头的批量0BB串焊机改造确认,主要用于TOPCON技术路线,改造产能合计约20GW,覆盖多种焊接工艺,能够满足组件端不同的生产需求。目前公司仍在确认过程中的后续改造项目总产能已超过60GW。

奥特维0BB串焊机先发优势明显,龙头地位稳固:奥特维从2020年中开始分别结合PERC、TOPCon和HJT电池预研0BB焊接技术,涉及多种0BB串焊工艺,随着研究深入,已完成相关专利申请120余项,目前已在TOPCon上真正突破技术瓶颈——单片银耗降低>10%、组件功率提升≥5W。上半年公司推出超高速0BB串焊设备,并在多家龙头企业完成工艺验证,产能可达10800半片/小时(G12),且兼容多种焊接工艺和电池技术,有望充分受益于本轮0BB量产。

成长为横跨光伏&锂电&半导体的自动化平台公司:(1)光伏:a.硅片2023年子公司松瓷机电低氧单晶炉已获晶科、天合等大单,合计31.8亿元。2024年9月公司获得合计13亿元单晶炉海外订单;b.电池片:子公司旭睿科技负责丝印整线设备,收购普乐新能源负责LPCVD镀膜设备,推出激光LEM设备;c.组件:主业串焊机龙头销售额市占率70%+,有望受益于0BB迭代。(2)半导体:键合机和AOI检测设备上半年订单增量明显,划片机取得首批订单,引入日本团队成立合资公司布局CMP设备,单晶炉已获韩国客户订单。(3)锂电:目前主要产品为储能的模组pack线,叠片机研发中。

盈利预测与投资评级:随着出海步伐加速+新领域拓展顺利,我们维持公司2024-2026年归母净利润为16.8/18.9/20.5亿元,对应PE为8/7/7倍,维持“买入”评级。

风险提示:下游扩产不及预期,研发进展不及预期。

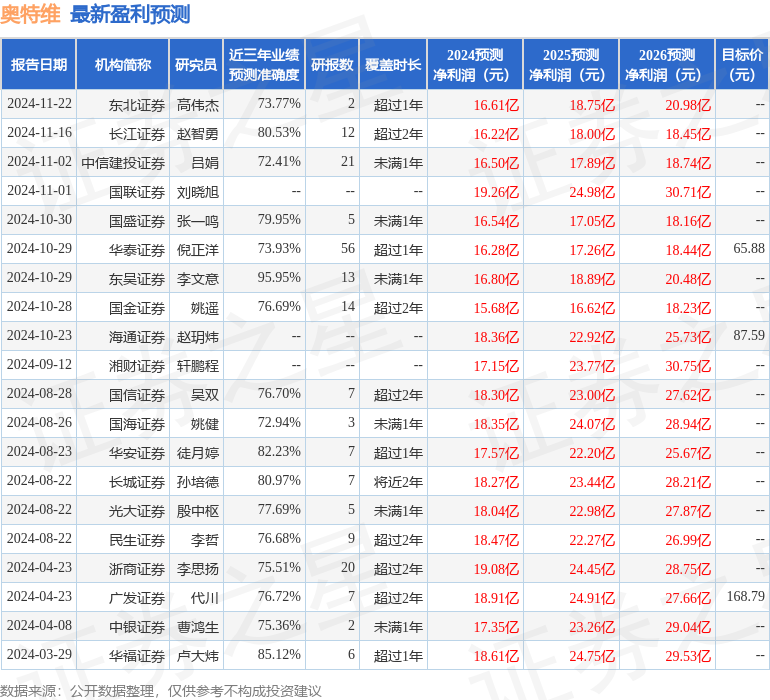

证券之星数据中心根据近三年发布的研报数据计算,东吴证券李文意研究员团队对该股研究较为深入,近三年预测准确度均值高达95.95%,其预测2024年度归属净利润为盈利16.8亿,根据现价换算的预测PE为8.24。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为76.53。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP