今日光迅科技(002281)涨10.00%,收盘报57.43元。

2024年10月31日,民生证券研究员马天诣,马佳伟,杨东谕发布了对光迅科技的研报《2024年三季报点评:三季报业绩超预期,盈利能力提升显著》,该研报对光迅科技给出“买入”评级。研报中预计公司24~26年的归母净利润分别为7.08/11.04/15.05亿元,对应PE为46/30/22倍。公司是国内稀缺的光芯片/器件/模块/子系统领域全覆盖的供应商,数通光模块领域产品全覆盖&光芯片自主可控,当前AI需求高企提振高端数通光模块需求,公司有望核心受益。此外,骨干网400G升级、AI带来的数据中心互联(DCI)需求提升、接入网25G/50G PON逐步引入商用、量子通信等新兴领域的快速发展也都将为公司提供重要的发展机遇。维持“推荐”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为83.58%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为中金公司的黄乐平。

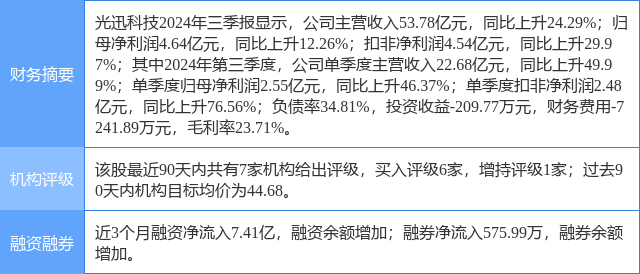

光迅科技(002281)个股概况:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP