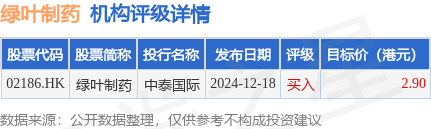

中泰国际发布研究报告称,首次覆盖绿叶制药(02186.HK),给予”买入”评级,预计2023-26E收入CAGR为7.2%。公司上半年将销售费用占产品销售收入比例从40.1%缩减至30.9%,预计短期维持稳定,2024-26E股东净利润将同比增加50.9%、4.6%、6.5%。公司目前估值显著低于行业平均,该行认为有提升空间。按照12.0倍2025EPER定价,目标价2.9港元。

投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级,近90天的目标均价为2.9港元。中泰国际最新一份研报给予绿叶制药买入评级,目标价2.9港元。

机构评级详情见下表:

绿叶制药港股市值84.64亿港元,在化学制药行业中排名第11。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP