东吴证券股份有限公司周尔双近期对杰瑞股份进行研究并发布了研究报告《国内中石油招标持续落地,海外中东装备出海正当时》,本报告对杰瑞股份给出买入评级,当前股价为33.98元。

杰瑞股份(002353)

投资要点

常规油气开采潜力下降,页岩油气成为未来增储上产主力

国内石油产量主要依赖于胜利油田和大庆油田等少数大型油田,每桶石油的开采成本高达50-60美元,随着近年来东部油田开采潜力下降,常规油气将难以满足国内日益增长的能源需求,非常规油气开发大势所趋。2023年我国页岩油年产量突破400万吨,连续多年实现高速增长,页岩油产量占石油产量由2018年的0.4%提升至1.9%,增长1.5pct;2015-2023年我国页岩气产量由45亿立方米提升至250亿立方米,CAGR达24%,产量占比由3.5%提升至10.9%,页岩油气在我国能源结构中的地位日益凸显。展望未来,在我国深度保障能源安全的大背景下,我们认为页岩油气将成为我国油气增储上产的重要支撑。

电驱压裂设备招标以中石油为主,杰瑞有望以技术优势保持全胜纪录从国内压裂设备公开招标来看,目前电驱压裂设备招标以中石油为主,2023年中石油招标中电驱压裂设备占总压裂设备招标量70%以上。根据中国石油招标投标网12月6日公开信息显示,杰瑞股份成为24年下半年中石油2批次3套电驱压裂设备中标候选人第一名。如果杰瑞顺利拿下该订单,将保持在中石油电驱压裂设备采购订单中的全胜纪录。具体来看,由于中国页岩油气资源禀赋较差,因此对设备质量要求较高,技术不达标将显著影响开采效率。杰瑞股份作为国内固井和压裂技术龙头,在电驱压裂设备领域具备显著技术优势。2024年下半年中石油压裂设备集中采购项目中,杰瑞/四机所/三一/宝机所电驱压裂设备技术分分别为96/86/72/78.2分,杰瑞设备技术领先优势明显。展望未来,受益于国内市场非常规油气开发以及电动化趋势,杰瑞股份有望持续受益。

中国装备借助EPC总包出海,杰瑞中东市场布局进入收获期

杰瑞自2023年圆满完成KOC27亿元项目后,成功打响中东地区品牌知名度,2024年迎来大型EPC合同收获期。(1)5月,杰瑞与伊拉克中部石油公司初步签署曼苏里亚气田开发合同;(2)9月,杰瑞与巴林国家石油公司签署7个天然气增压站工程总承包项目合同(总金额22亿元,核心设备约11亿元);(3)11月,杰瑞获阿联酋ADNOC井场数字化改造EPC项目的授标函(预估金额66亿元)。中东高端油服市场的大型EPC项目持续中标,彰显国际高端石油公司对杰瑞设备制造和项目总承包能力的高度信任。随着装备&EPC出海订单不断兑现,公司长期品牌力有望加强,整体盈利能力、现金流有望持续改善。

盈利预测与投资评级:我们维持公司2024-2026年归母净利润预测为27/33/37亿元,当前市值对应PE为13/11/9x,维持“买入”评级。

风险提示:油气资本开支不及预期,国际油价波动,国际关系摩擦。

证券之星数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达84.64%,其预测2024年度归属净利润为盈利27亿,根据现价换算的预测PE为12.87。

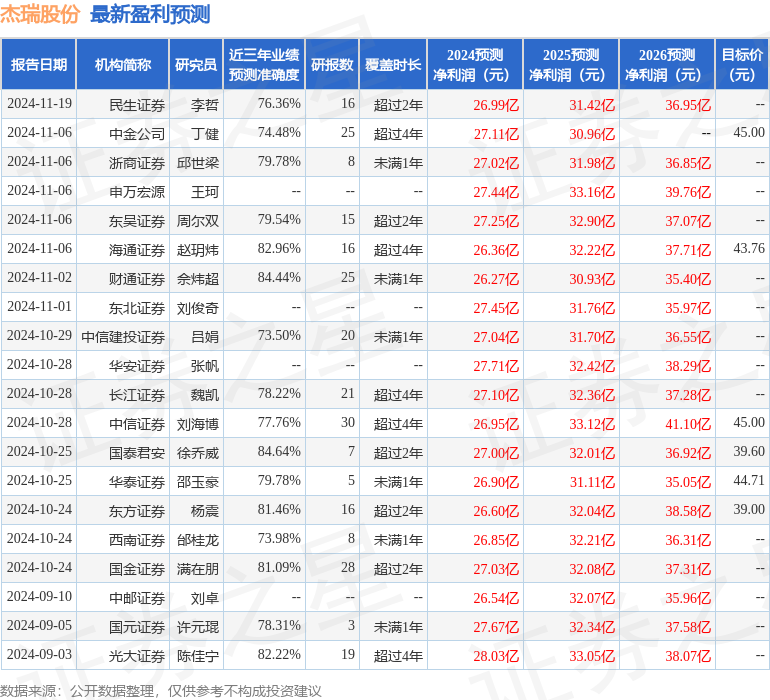

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为42.47。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP