天风证券股份有限公司孙海洋近期对新澳股份进行研究并发布了研究报告《羊绒业务引入重要投资人》,本报告对新澳股份给出买入评级,当前股价为7.4元。

新澳股份(603889)

邓肯公司引入投资者BARRIE

公司全资子TODD&DUNCAN LIMITED(“邓肯公司”)拟通过增资扩股方式引入投资者BARRIE KNITWEAR LIMITED。

公司拟以现金方式向邓肯公司增资956.2万英镑,邓肯公司注册资本由650万英镑增至1606.2万英镑。公司内部增资完成后,拟引入BARRIE作为邓肯公司的新增股东,其拟按照每股1.76(四舍五入)英镑认购价格认购邓肯公司1070.8万股,认购金额1880万英镑

公司对邓肯公司持股比例将由100%变更为60%,BARRIE取得邓肯公司40%的股权。本次交易完成后,公司仍为邓肯公司控股股东,不涉及公司合并报表范围变更。

本轮引入Barrie有助于邓肯公司与高端客户长期成长价值的深度绑定邓肯公司作为世界知名羊绒纱线生产商之一,在羊绒纱线的研发、生产、销售等方面具备丰富的行业经验和历史积淀,主要为世界一线品牌提供高品质羊绒纱线,与诸多一线品牌保持多年良好的合作伙伴关系。

此次通过增资扩股并引进外部投资者,有助于邓肯公司与高端客户长期成长价值的深度绑定,有助于其增厚自身资金实力,更好地升级高端羊绒纺纱产线装备水平,在提升生产效率、技术水平、客户资源等方面具有重要的战略意义。

多品类宽带发展优势

近年来,公司践行可持续宽带发展战略,基于纺纱主业内进行品类多元化扩容,通过设立宁夏新澳羊绒、收购英国邓肯等举措,开拓羊绒纱线市场空间。公司目前已形成以CASHFEEL、NEWCHUWA、新澳、38N、CASHQUEEN、Todd&Duncan等为代表的自主品牌矩阵,搭建了覆盖中端、高端、奢侈端及针织服饰、运动休闲、家居家纺类等多品种、多档次、系列化的纱线产品结构体系,为全球客户提供更精准、更多元化的选择空间,全面参与市场竞争,更充分地获取市场份额。公司新型纱线部前期市场调研及样品开发初有成效,并不断尝试向家纺、产业用、新材料等高附加值纺织应用进一步探索延伸。

维持盈利预测,维持“买入”评级

我们预计公司24-26年营业收入分别为48.8/54.4/61.1亿,归母净利润分别为4.3/4.5/5.2亿,EPS分别为0.58/0.62/0.71元/股,PE分别为13/13/11x。

风险提示:战略规划落地不及预期,市场竞争激烈,核心高管流失等

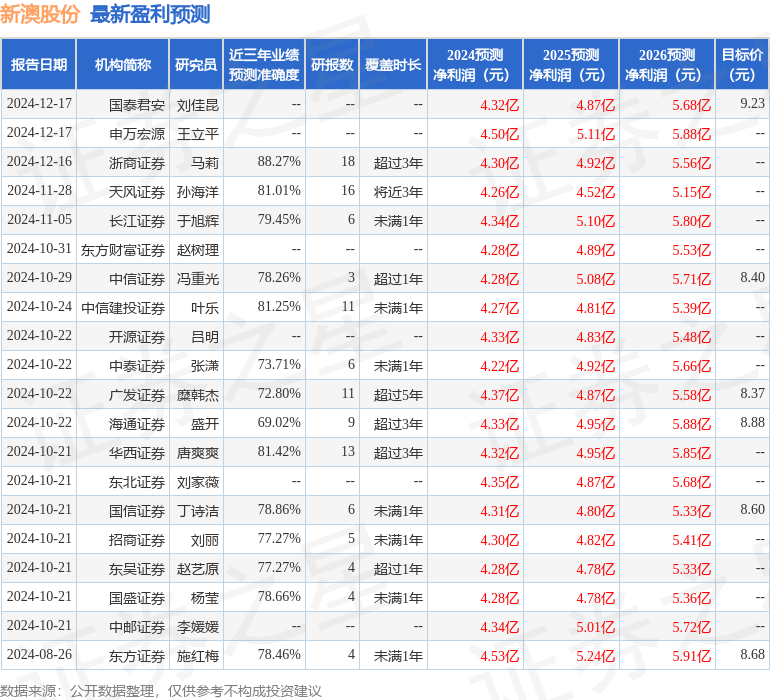

证券之星数据中心根据近三年发布的研报数据计算,浙商证券马莉研究员团队对该股研究较为深入,近三年预测准确度均值高达88.27%,其预测2024年度归属净利润为盈利4.3亿,根据现价换算的预测PE为12.92。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级17家,增持评级2家;过去90天内机构目标均价为8.65。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP