证券之星消息,2024年12月16日招商公路(001965)发布公告称中邮自营陈亮、中汇人寿高婧 黄爽、中信建投王明明、民生加银靳木兰、中平资本王鑫、海通证券罗月江 杜清丽、华能贵诚郭润晨、人寿年金李哲佩、中荷人寿刘耀鹏于2024年12月13日调研我司。

具体内容如下:

问:目前公司管控路段车流量情况表现如何?

答:截至目前,公司管控路段车流量整体表现略低于去年同期,主要原因系去年同期道路出行需求得到充分释放导致车流量高基数所致。此外2024年上半年受冰冻雨雪自然灾害影响,也一定程度抑制了道路出行。整体而言,公司管控路段车流量整体表现基本稳定,符合行业整体运行状况。

问:京津塘改扩建进展情况如何?

答:京津塘高速改扩建项目的实施,除满足天津枢纽港建设需求外,同时能够有效缓解出京压力,扩容京津重要交通通道,是招商公路践行国家战略,支持京津冀协同发展的具体行动。项目已于去年12月下旬正式开工,工程建设工期约为3年。截至目前,京津塘改扩建各项工作有序推进,改扩建施工采用不断路施工方式,将有效降低改扩建施工对道路通行造成的影响。

问:公司发行REITs是出于怎样的战略考虑?

答:公司亳阜REIT项目于2024年11月21日在深交所正式挂牌交易。至此,招商公路首单REIT产品圆满顺利发行,实现了公司“募、投、管、养、退”全周期运营战略布局。未来,公司将依托主表收并购、基金平台、合资平台、REITs平台等多元化手段,根据项目及公司战略发展阶段所需,灵活配置,不断优化资产配置,为公司高质量发展奠定基础。

问:公司对高质量发展及转型方面的思考有哪些?

答:公司坚持服务国家战略和行业发展需求,立足“中国领先的公路及相关基础设施投资运营企业”的战略目标,紧紧围绕打造基础设施投资管理平台的发展方向,立足高速公路主业,做好做优存量资产、做大做强增量资产,抓经营、挖潜力,向增强内生动能聚焦发力;推动经营模式转型、拓宽经营领域,围绕绿色化、智慧化,实现公司高质量可持续发展。

招商公路(001965)主营业务:投资运营,交通科技,智慧交通,交通生态。

招商公路2024年三季报显示,公司主营收入90.77亿元,同比上升38.04%;归母净利润41.6亿元,同比下降4.63%;扣非净利润41.32亿元,同比下降5.43%;其中2024年第三季度,公司单季度主营收入30.93亿元,同比上升34.9%;单季度归母净利润14.52亿元,同比下降6.43%;单季度扣非净利润14.42亿元,同比下降8.69%;负债率45.42%,投资收益35.48亿元,财务费用13.17亿元,毛利率37.96%。

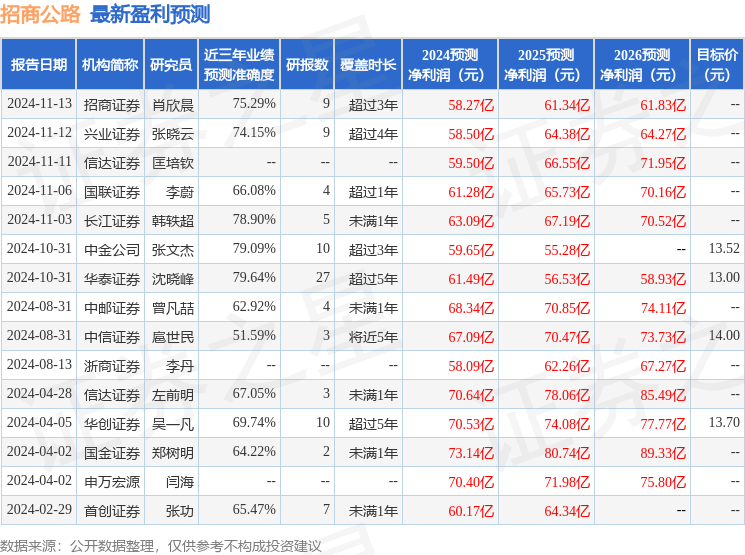

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为13.26。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2.27亿,融资余额增加;融券净流出70.53万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP