东吴证券股份有限公司曾朵红,周尔双,王紫敬,王世杰近期对中控技术进行研究并发布了研究报告《中标部署DCS刷新规模高度,“1+4”AiPlant新产品场景落地》,本报告对中控技术给出买入评级,当前股价为49.18元。

中控技术(688777)

事件:2024年12月13日,中控技术成功中标荣盛新材料(舟山)有限公司金塘新材料项目(简称“金塘新材料项目”)全厂控制系统框架项目,并在中控科技园举办开工会。

投资要点

刷新流程企业控制系统应用规模,彰显中控技术产品实力:在全厂控制系统的建设中,金塘新材料项目对智能运行管理与控制系统OMC、安全仪表系统SIS、气体检测系统GDS等关键产品提出了严格的技术标准。在本项目中,中控技术的OMC系统I/O预计达36万点,刷新了流程企业控制系统应用规模的新高度。

项目部署新推出的UCS产品Nyx:部署应用中控技术最新推出的通用控制系统UCS产品Nyx。Nyx通过“云-网-端”的极简架构,实现了软件定义、全数字化、云原生的设计理念。这一创新不仅颠覆了传统DCS的技术架构,更为工业自动化领域带来了新的可能性,可实现对项目成本的大幅降低,将为金塘新材料项目带来显著的生产和运营效益。

新产品部署,公司“1+4”AiPlant场景落地:公司构建4大数据基座+1个智能引擎,4大数据基座包括设备基座(PRIDE)、运行基座(OMC)、质量基座(Q-Lab)和模拟基座(APEX),叠加基于工业大模型打造的智能引擎(TPT),构建AI+数据核心竞争力。本次项目,公司的OMC、Nyx、实时数据库和热值分析等一批占据行业前沿的新产品、新技术在该项目上得到大规模应用,是公司“1+4”AiPlant场景的重大落地。

盈利预测与投资评级:公司近年来持续推出UCS、Nyx等新产品,本次中标项目控制系统应用规模大,采用了Nyx、实时数据库等新产品。是公司“1+4”AiPlant场景的重要落地。基于此,我们维持2024-2026年归母净利润预测值为13.52/16.37/20.01亿元。维持“买入”评级。

风险提示:下游行业实际资本开支投入不及预期;政策推进不及预期;研发进度不及预期。

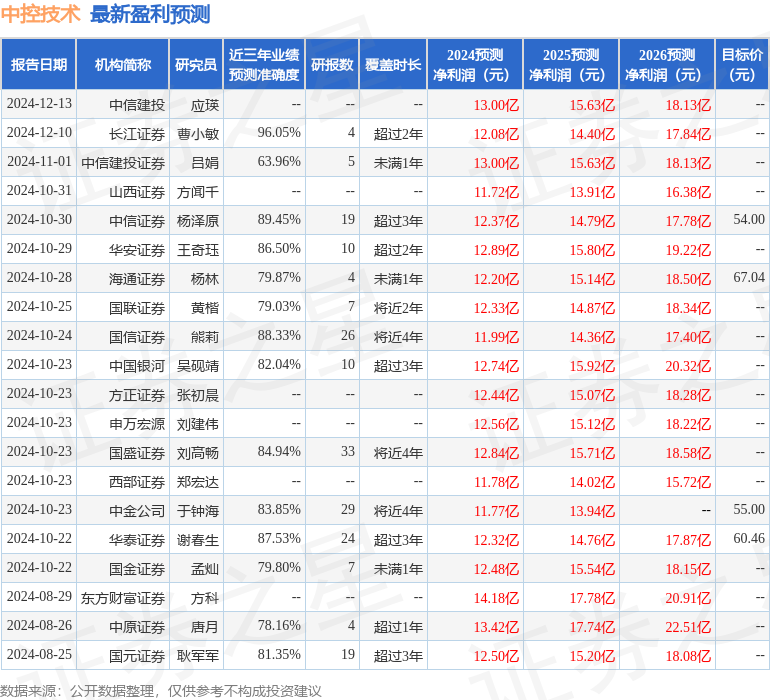

证券之星数据中心根据近三年发布的研报数据计算,长江证券曹小敏研究员团队对该股研究较为深入,近三年预测准确度均值高达96.05%,其预测2024年度归属净利润为盈利12.08亿,根据现价换算的预测PE为32.14。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级2家;过去90天内机构目标均价为58.33。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP