证券之星消息,2024年12月16日清溢光电(688138)发布公告称公司于2024年12月12日召开业绩说明会。

具体内容如下:

投资者提出的问题及公司回复情况

公司就投资者在本次说明会中提出的问题进行了回复: 问:公司在 2024 年的每股收益和每股净资产均实现了同比增长,这对公司的投资者有何影响?

答:尊敬的投资者,您好!公司在 2024 年的每股收益和每股净资产均实现了同比增长,增强了公司股票在市场中的吸引力,也为未来分红的实施提供了更坚实的基础。公司将继续秉持稳健经营与创新发展的理念,致力于为各位投资者创造更大的价值与报。感谢您对公司的关注!

问:公司的毛利率和净利率在 2024 年有所升,这对公司的盈利能力有何影响?

答:尊敬的投资者,您好!公司的毛利率和净利率在 2024 年有所提升表明公司产品结构优化,市场上竞争力增强。增强了公司的盈利能力和财务稳健性,为公司的持续健康发展和为股东创造更多价值提供了有力保障。感谢您的关注!

问:公司在 2024 年的现金流状况和债务状况如何,是否存在潜在的财务风险?

答:尊敬的投资者,您好!公司财务状况一切正常。感谢您的关注!

问:清溢光电在 2024 年上半年的应收账款同比增幅达到01%,这是否反映了公司在运营过程中的一些?

答:尊敬的投资者,您好!公司生产运营一切正常。感谢您的关注!

问:清溢光电在 2024 年的销售费用、管理费用和财务费用总计占营收的比例有所增加,这是否反映了公司的运营成本增加?

答:尊敬的投资者,您好!2024年公司销售费用、管理费用和财务费用总计占营收的比例有所增加,这一情况确实在一定程度上反映了公司运营成本的上升,其主要原因是佛山项目设备订购、厂房建设等筹建需要,借款金额及开办费大幅增加,导致财务费用的利息支出和管理费用增加,同时因日元和美元汇率波动导致财务费用的汇兑损失大幅增加,但在行业保持高增长的背景下,公司的长期价值依然具备较高的确定性。我们深知投资者对公司运营成本和盈利能力的关注,公司管理层将密切关注各项费用的变化,优化成本控制,提高资金使用效率,确保公司在实现快速发展的同时,保持良好的盈利能力和财务状况,为投资者创造更大的价值。感谢您的关注!

问:公司在 2023 年 12 月投建佛山生产基地,预计对公司的产能和技术能力有何升?

答:尊敬的投资者,您好!佛山生产基地项目包括高精度掩膜版生产基地建设项目和高端半导体掩膜版生产基地建设项目,总投资 35 亿元。其中,高精度掩膜版生产基地建设项目将分三期进行建设,合计拟投资 20 亿元,高端半导体掩膜版生产基地建设项目合计拟投资 15 亿元。项目建成投产后,将显著提高清溢光电平板显示掩膜版和半导体掩膜版的产能。

技术能力方面在平板显示行业掩膜版领域,公司已实现 8.6代高精度 TFT掩膜版及 6 代中高精度 MOLED/LTPS 掩膜版的量产。佛山生产基地项目将进一步提升公司平板显示掩膜版的产能和技术水平,特别是在 a-Si、LTPS、MOLED、LTPO、MicroLED 等平板显示领域。在半导体芯片掩膜版领域,公司正在推进 130nm-65nm的 PSM和 OPC工艺的掩膜版开发和 28nm半导体芯片所需的掩膜版工艺开发规划。

感谢您的关注!

问:公司在面板及半导体掩膜版领域的国产替代进程如何,这对公司的市场地位有何影响?

答:尊敬的投资者,您好!在平板显示掩膜版技术方面,已实现8.6 代高精度 TFT 用掩膜版、6 代中高精度 MOLED/LTPS 等掩膜版,以及中高端半透膜掩膜版(HTM)产品的量产,且利用合肥清溢光电现有厂房,扩大 MOLED、HTM 用掩膜版的产能,同时未来将新增 PSM 掩膜版的生产能力,将扩大 MOLED、R/VR 等高端掩膜版的产能,加快公司以 HTM、OPC、PSM 等技术为代表的新产品、新工艺的研发及量产,填补 PSM 产品的技术空白,并进一步缓解平板显示行业等上游企业高端掩膜版的需求缺口,更有利于公司的长远发展。

半导体芯片掩膜版技术方面,公司已实现 180nm 工艺节点半导体芯片掩膜版的量产,以及 150nm 工艺节点半导体芯片掩膜版的客户测试认证与小规模量产,正在推进 130nm-65nm 的 PSM 和 OPC 工艺的掩膜版开发和 28nm 半导体芯片所需的掩膜版工艺开发规划。公司坚持“技术创新驱动”战略,通过持续拓展半导体芯片的先进工艺研发能力和先进产品的竞争力。技术水平的持续提升能力为公司的长期发展和市场地位的提升提供了有力支撑。感谢您的关注!

问:清溢光电在 2024 年上半年和前三季度的营业收入和净利润均实现了同比增长,这背后的主要驱动因素是什么?

答:尊敬的投资者,您好!公司在平板显示行业掩膜版和半导体芯片行业掩膜版业务上实现了“双翼”并进,产销规模进一步扩大,营业收入稳步增长导致业绩相应增长。感谢您的关注!

问:公司在资本开支和股权融资方面的表现如何,这对公司的长期发展有何影响?

答:尊敬的投资者,您好!资本开支和股权融资有助于公司提升资金实力、技术实力、扩大产能、增强市场竞争力。

问:在面板以及半导体领域,贵司与华为是否有合作?

答:尊敬的投资者,您好!公司平板显示行业掩膜版的典型客户包括京东方、维信诺、惠科、天马、华星光电、信利、龙腾光电、群创光电、瀚宇彩晶等;半导体芯片行业掩膜版的典型客户包括芯联集成、三安光电、艾克尔、士兰微、泰科天润、积塔半导体、华微电子、赛微电子和长电科技等,感谢您的关注!

问:清溢光电在 2024 年的业绩增长和盈利能力升,是否有助于升公司的市场竞争力?

答:尊敬的投资者,您好!2024 年公司业绩增长和盈利能力提升以及技术进步和产能提升加上国产替代机遇,都有助于提升公司的市场竞争力,感谢您的关注!

清溢光电(688138)主营业务:主要从事掩膜版的研发、设计、生产和销售业务。

清溢光电2024年三季报显示,公司主营收入8.27亿元,同比上升23.81%;归母净利润1.2亿元,同比上升27.3%;扣非净利润1.08亿元,同比上升33.13%;其中2024年第三季度,公司单季度主营收入2.66亿元,同比上升6.19%;单季度归母净利润3155.41万元,同比下降23.53%;单季度扣非净利润2702.82万元,同比下降28.41%;负债率44.85%,财务费用1861.9万元,毛利率29.53%。

该股最近90天内共有1家机构给出评级,增持评级1家。

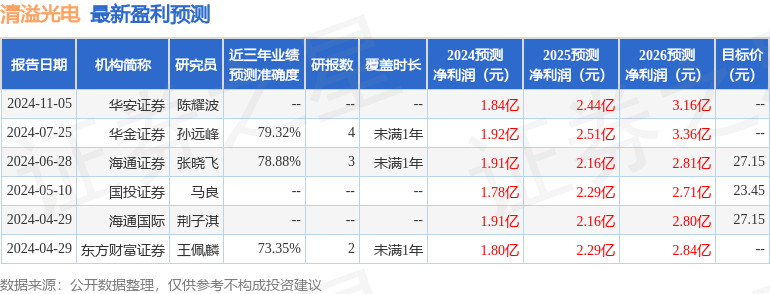

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5303.41万,融资余额增加;融券净流出19.46万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP