天风证券股份有限公司孙海洋近期对稳健医疗进行研究并发布了研究报告《全棉时代可持续发展,医疗出海提供新机遇》,本报告对稳健医疗给出买入评级,当前股价为42.36元。

稳健医疗(300888)

全棉时代差异化定位或实现可持续增长

尽管市场环境承压,今年全棉时代表现良好,这应当归功于公司的长期积累以及三大核心优势:全棉理念、品质基因、医疗背景。“全棉理念”体现在:全棉时代坚持使用100%全棉,与市场上使用化纤的产品区分开来,通过更加精准的营销,找到了与消费者沟通的差异点。

全棉时代继承了稳健医疗对产品质量的高要求,选择最高等级的棉花原材料,并在加工过程中保持高质量标准。全棉时代拥有医疗背景,这在消费品行业中较为罕见,为品牌提供了独特的竞争优势。

在此基础上,近几年全棉时代在战术上进行了调整,包括价值回归、丰富产品应用场景、提升产品功能性,以及加强营销沟通。

全棉时代在战略上保持定力,战术上灵活调整,以适应市场和渠道的变化,一贯坚持的高品质也持续得到市场和消费者的认可。无论市场如何变化,全棉时代都坚持“产品领先,卓越运营”的核心战略。全棉时代销量的提升,是基于产品质量、营销水平和运营水平的本质提升,而非短期的市场行为,因此我们认为销售增长是可持续的。

医疗产能和品牌出海将为公司带来新的发展机遇

稳健医疗自33年前开始做出口业务,积累了丰富的市场经验。回归常态后2024Q1-3国外销售占医疗板块收入比重的45%。

公司2024年9月下公告并购GRI公司,该项目具有多方面战略意义:一方面,GRI在中国、美国、越南、多米尼加都有生产基地,稳健医疗将利用其全球生产基地优化产能布局;另一方面,通过GRI的渠道,我们有望让更多稳健医疗的产品进入美国市场。协同性方面,GRI的产品线与稳健医疗相似,主要集中在手术室耗材等产品,这有助于简化整合流程。公司还制定了投后百天计划,积极推动业务整合。

上调盈利预测,调整评级至“买入”

公司整体以“产品领先,卓越运营”为发展战略,注重产品质量,确保了销售增长的健康和可持续性。医疗板块已经从感染防护产品的高基数影响中恢复,这对公司的品牌知名度、渠道和销售增速产生了积极影响。并购GRI后,稳健医疗获得了更多潜在订单,增强对抗风险能力,客户对合作表现出极大兴趣和积极性。

全棉时代已回归到健康的可持续增长态势,不牺牲利润和毛利,注重产品质量,实现高质量增长。因此总结三点:公共卫生事件对医疗业务影响已过,全棉时代回归健康可持续发展,医疗产能和品牌出海将为公司带来新的发展机遇。

基于以上变化,我们调整盈利预测,并上调至“买入”评级;预计公司24-26年归母净利为8.1/10.3/12.7亿元(原值为8.0、9.3以及10.8亿元),EPS分别为1.4、1.8以及2.2元/股(原值为1.4、1.6以及1.8元/股),PE分别为30x、24x、19x。

风险提示:市场竞争激烈,核心高管流失,发展不及预期

证券之星数据中心根据近三年发布的研报数据计算,国盛证券侯子夜研究员团队对该股研究较为深入,近三年预测准确度均值为62.91%,其预测2024年度归属净利润为盈利7.47亿,根据现价换算的预测PE为33.09。

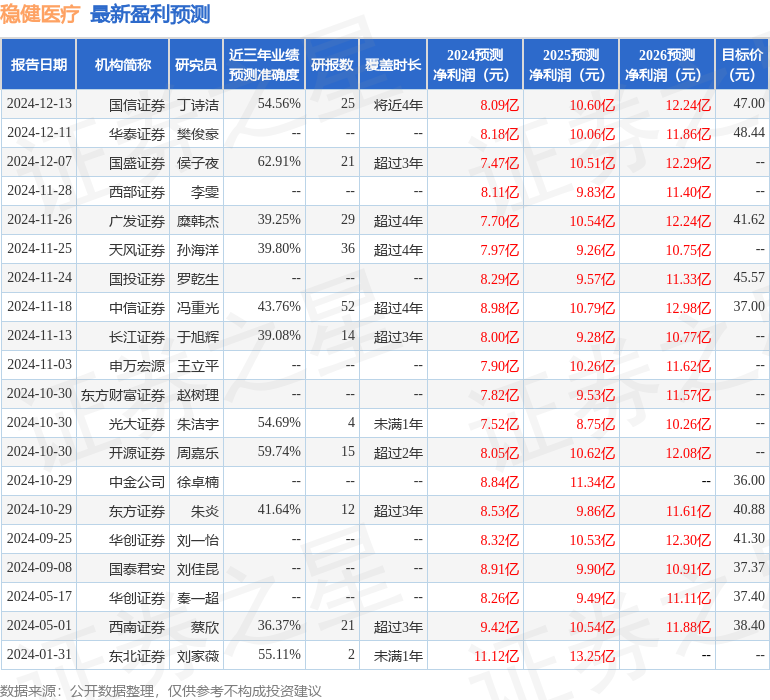

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级10家,增持评级5家;过去90天内机构目标均价为42.06。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP