山西证券股份有限公司刘贵军,胡博近期对陕西煤业进行研究并发布了研究报告《“煤电一体化”加深稳定业绩,高频次分红彰显信心》,本报告对陕西煤业给出增持评级,当前股价为25.18元。

陕西煤业(601225)

事件描述

公司12月7日发布《关于收购陕煤电力集团有限公司股权暨关联交易的公告》,拟通过非公开协议方式现金收购陕煤集团持有陕煤电力集团88.6525%股权,股权价格为156.95亿元;同日发布《关于2024年三季度中期利润分配方案的公告》,提出:公司2024年度1-9月合并会计报表(未经审计)实现的归属于母公司股东净利润159.43亿元,满足中期分红的条件,拟以公司股本96.95亿股为基数,拟向公司股东每10股派发现金股利1.03元(含税),共计现金分红金额10亿元。

事件点评

收购盈利煤电资产,主营“煤电一体化”加深。拟收购资产的盈利能力

较好,2023年及2024年1月至10月,陕煤电力集团分别实现营业收入177.17亿元、117.37亿元;分别实现利润总额26.60亿元、17.91亿元,收购完成后有助于进一步增厚公司业绩,平抑受煤价波动带来的公司业绩的震荡,有助于提升公司估值水平。收购电力资产是公司打造“煤电一体化”运营模式的重要举措,也符合公司的实际经营需要和战略发展方向,能够进一步减少关联交易、增加营业收入、延伸煤炭主业产业链,促进公司高质量发展。

多频次分红实施彰显股东回报信心。公司开展三季度中期分红,拟向公司股东每10股派发现金股利1.03元(含税),共计现金分红金额10亿元,本次中期利润分配金额占当期合并报表(未经审计)实现的归属于母公司股东净利润的6.27%。此次中期分红是公司2024年以来第二次中期分红,与前次中期利润分配金额合并计算,共计现金分红金额20.56亿元,占当期合并报表(未经审计)实现的归属于母公司股东净利润的12.90%。公司承诺2022-2024年现金分红不低于当年可供分配利润的60%,即年度分红金额仍有空间,且多频次分红彰显股东回报信心。

投资建议

预计公司2024-2026年EPS分别为2.23\2.28\2.39元,对应公司12月11日收盘价25.25元,2024-2026年PE分别为11.3\11.1\10.6倍,公司收购煤电资产提升“煤电一体化”水平,业绩稳定可期,继续给予“增持-A”投资评级。风险提示

宏观经济增速不及预期风险;煤炭价格超预期下行风险;安生产生风险;产能核增不及预期风险等。

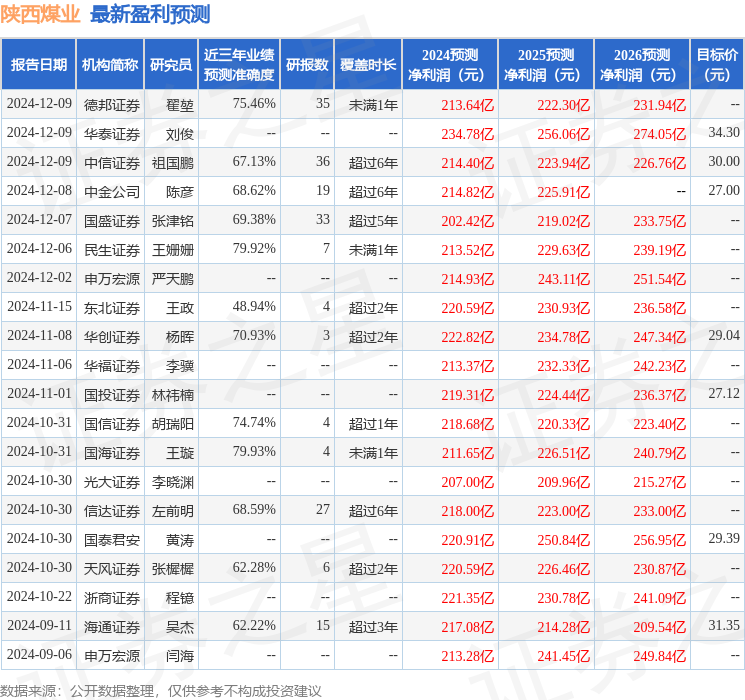

证券之星数据中心根据近三年发布的研报数据计算,国海证券王璇研究员团队对该股研究较为深入,近三年预测准确度均值为79.93%,其预测2024年度归属净利润为盈利211.65亿,根据现价换算的预测PE为11.55。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为29.01。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP