华鑫证券有限责任公司毛正,吕卓阳近期对鼎龙股份进行研究并发布了研究报告《公司事件点评报告:临时键合胶及高端晶圆光刻胶均实现订单突破》,本报告对鼎龙股份给出增持评级,当前股价为27.3元。

鼎龙股份(300054)

事件

鼎龙股份分别于2024年11月20日和2024年12月9日公告:临时键合胶产品首次获得国内某主流晶圆厂客户的采购订单;某款浸没式ArF晶圆光刻胶及某款KrF晶圆光刻胶产品于近期首次收到共两家国内主流晶圆厂客户的订单。

投资要点

高端晶圆光刻胶订单落地,巩固半导体材料平台企业地位

截至目前,公司已布局20余款高端晶圆光刻胶,均为客户主动委托开发的型号,其中多款在国内尚未突破。公司已有2款产品通过客户验证测试并取得采购订单,另外8款产品处于客户测试阶段,整体测试进展顺利。公司的潜江工厂一期项目已建成,年产能达到30吨KrF/ArF高端晶圆光刻胶,现已具备大规模生产和供货的能力,足以应对当前客户订单的需求。同时,公司二期项目年产300吨KrF/ArF高端晶圆光刻胶的量产线顺利推进。此次获得的高端光刻胶产品订单标志着公司在显示面板光刻胶和先进封装光刻胶领域取得销售成绩之后的又一重要市场进展,实现从关键材料到光刻胶产品自主可控的全流程国产化,增强了公司在半导体及泛半导体领域光刻胶应用的全面创新实力,巩固了公司作为国内替代进口材料的创新型平台企业的市场地位。

临时键合胶突破关键技术,首获百万级订单

公司临时键合胶产品首次获得国内某主流晶圆厂客户的采购订单。此前,该产品主要依赖海外进口。继2024年6月份半导体封装PI产品批量订单之后,公司又一先进封装材料实现销售。公司已突破耐高温(300℃以上)和低挥发份等关键技术,并实现了该产品上游核心原材料及添加剂的国产供应或自制替代。公司现拥有年产110吨的临时键合胶(键合胶+解键合胶)产能规模,具备量产供货能力,能够满足客户端持续订单需求。此次订单的签订,加强了公司在半导体先进封装材料领域的产品领先地位。

盈利预测

预测公司2024-2026年收入分别为32.73、39.27、46.73亿元,EPS分别为0.54、0.68、0.86元,当前股价对应PE分别为51.2、40.7、32.1倍,考虑到公司平台化布局的优势,我们看好公司在光刻胶等领域的成长潜力,维持“增持”评级。

风险提示

客户开拓进度不及预期、公司产能释放进度不及预期、技术研发进度不及预期、下游需求不及预期等风险。

证券之星数据中心根据近三年发布的研报数据计算,开源证券刘天文研究员团队对该股研究较为深入,近三年预测准确度均值为75.32%,其预测2024年度归属净利润为盈利4.42亿,根据现价换算的预测PE为58.09。

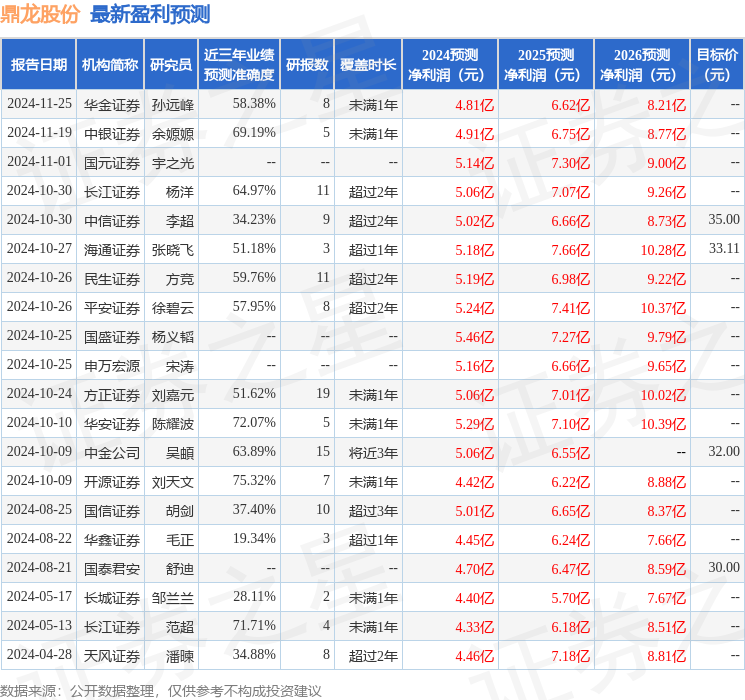

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级15家,增持评级4家;过去90天内机构目标均价为31.73。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP