华鑫证券有限责任公司毛正,张璐近期对中国移动进行研究并发布了研究报告《公司动态研究报告:盈利能力稳定增长,布局新业务迎增长》,本报告对中国移动给出买入评级,当前股价为106.24元。

中国移动(600941)

投资要点

营业收入稳定增长,盈利能力稳健提升

2024年前三季度公司实现营收7914.58亿元,同比增长2.05%;其中Q3实现营收2447.14亿元,同比下降0.05%,归母净利润实现306.80亿元,同比增长4.59%。得益于在成本端的良好管控,公司盈利能力持续提升,前三季度公司净利润率为14.02%,同比提升0.4pp。

带宽业务稳中求进,提高竞争实现业务多点开花

1)个人市场方面,2024年前三季度公司移动客户达到10.04亿户,其中5G网络客户达到5.39亿户;2)家庭市场方面,有线宽带客户总数达到3.14亿户,前三季度净增1536万户,其中家庭宽带客户达到2.76亿户,前三季度净增1246万户;前三季度,家庭客户综合ARPU为人民币43.2元;3)政企市场方面,一体化推进“网+云+DICT”规模拓展,加快商客市场等重点领域拓展,前三季度,本公司DICT业务收入保持良好增长;4)新兴市场方面,深化“内容+科技+融合创新”运营,大力拓展国际业务。前三季度,公司内容媒体收入、国际业务收入均保持快速增长。

围绕三大计划推出,积极拓展新领域迎增长

公司下半年重点开展三大行动:一是“两个新型”升级计划,逐步向算力网络、低空经济、卫星互联网等新型信息基础设施及相应的新型信息服务体系升级。二是“AI+”行动计划,一方面实现AI技术能力的规模效应,系统提升大算力、大数据、大模型供给能力,打造超万卡智算集群,沉淀万亿级token数据集,推进万亿参数大模型训练;另一方面实现AI经济效益的规模效应,将AI和其他新型技术融合创新,赋能个人、家庭、政企市场的AI应用,如AI+DICT等。同时公司内部广泛应用AI技术,目前公司上岗数字员工5.5万个,助力低成本高效运营。三是“BASIC6”科创计划,大力推进大数据、人工智能、安全、能力中台、算力网络、6G等领域的科技创新,已经卓有成效。

盈利预测

预测公司2024-2026年收入分别为10489.75、10970.18、11507.72亿元,EPS分别为6.55、6.85、7.18元,当前股价对应PE分别为16、16、15倍。公司通过强化研发投入在云、人工智能、大数据等方向已取得较好的技术进展,公司将受益实现营收和利润的持续提升,首次覆盖,给予“买入”投资评级。

风险提示

宏观经济的风险,产品研发不及预期的风险,行业竞争加剧的风险,下游需求不及预期的风险。

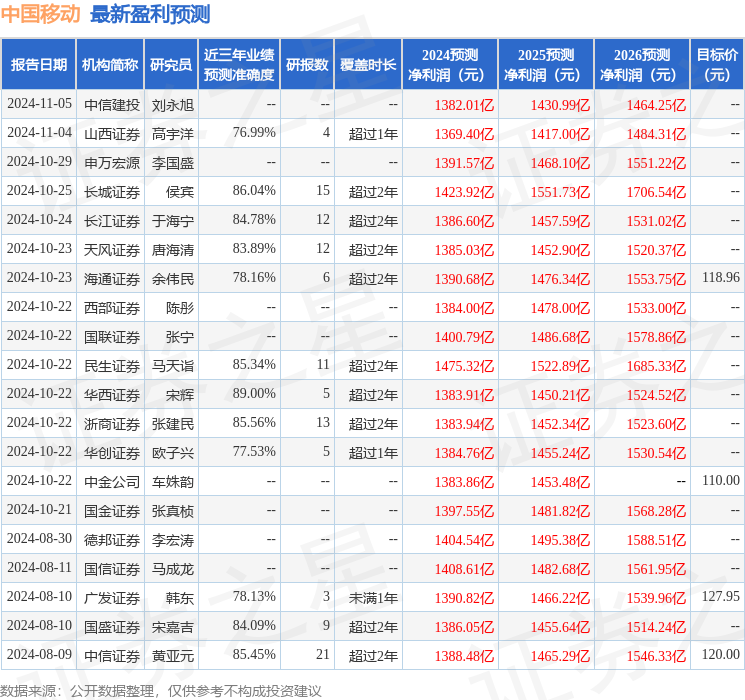

证券之星数据中心根据近三年发布的研报数据计算,华西证券宋辉研究员团队对该股研究较为深入,近三年预测准确度均值高达89%,其预测2024年度归属净利润为盈利1383.91亿,根据现价换算的预测PE为16.57。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级20家,增持评级3家;过去90天内机构目标均价为118.36。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP