中邮证券有限责任公司李帅华,杨丰源近期对中矿资源进行研究并发布了研究报告《碳酸锂成本控制优秀,或受益小金属出口管制》,本报告对中矿资源给出买入评级,当前股价为38.97元。

中矿资源(002738)

投资要点

公司成立于1999年,前身为地质勘查公司。2014年在深交所上市,2018年收购东鹏新材,增加稀有轻金属业务。2022年,公司收购津巴布韦Bikita矿山。2023年7月,公司投资修建的“Bikita锂矿200万吨/年锂辉石建设工程项目和锂矿200万吨/年透锂长石改扩建工程项目建设完成并正式投料试生产。2023年11月,公司所属江西春鹏锂业投资修建的年产3.5万吨高纯锂盐项目正式点火投料试生产运营。2024年,公司收购赞比亚Kitumba铜矿和Tsumeb冶炼厂进入铜领域,进一步提高资源优势。

坐拥世界级锂矿资源,不断增储体现强大地勘能力。公司于2022年7月完成Bikita矿山的收购,获取其100%权益,完成了矿端至冶炼端的一体化布局。公司收购之初,Bikita矿山矿石量为2941万吨碳酸锂当量为85万吨,经历了三次增储之后,矿石量提升至11335万吨,碳酸锂当量达到288.5万吨,相较收购初期提升了200万吨以上,同时矿石品位基本保持了平稳,较大的降低了收购成本,体现出公司强大的地勘能力。

自供率提升+不断降本增效,碳酸锂周期底部依旧具有不俗盈利能力。在碳酸锂价格持续低位的情况下,公司通过调整原料产品结构(提升锂辉石配矿比例,降低海运费)、建设光伏电站和扩大市政供电能力等方式不断降低锂精矿生产成本,预计在碳酸锂降至8万/吨以下的周期底部依然具有可观的盈利能力。

公司铯铷盐业务保持稳健增长态,市场话语权逐步提升。2024H1公司主动调控铯铷盐业务生产销售节奏,毛利率水平录得72.37%的历史新高,在营业收入下降11.6%的情况下,毛利水平基本保持了稳定体现出公司市场话语权的逐步提升。公司对于全球高品质铯铷矿资源的控制(Tanco矿区和Bikita矿区),奠定了公司在铯铷盐业务领域的显著资源优势。我们预计随着下游需求保持稳健,供给端公司具有强话语权的情况下,铯铷价格有望维持高位,稳步提升,公司在铯铷板块的盈利能力有望持续增强。

收购Tsumeb冶炼厂获取珍贵锗资源,或受益于小金属出口管制。全球锗的资源比较贫乏,全球已探明的锗保有储量仅为8600金属吨公司Tsumeb冶炼厂多金属熔炼尾渣堆中的锗资源量为746吨,约占全球锗储量的8.67%。根据USGS,全球锗年产量大约为140吨左右,以公司资源量746吨计算,我们预计公司年产量大约为30吨,占据世界锗年供给140吨的20%以上。相比锗镓资源位于国内的企业,我们认为中矿资源最受益于镓锗出口管制,公司镓锗业务位于纳米比亚,海内外价差存在扩大预期,利润有望充分释放;同时镓锗战略地位凸显,有望估值提升。

铜板块:矿端+冶炼端一体化布局。矿端:收购Kitumba铜矿,拥有Kitumba铜矿项目65%的权益。Kitumba铜矿区累计探获的保有铜矿产资源量为2,790万吨,铜金属量61.40万吨,铜平均品位2.20%。矿山收购完成后,公司计划启动外围找矿工作,并对Kitumba铜矿项目进行可行性研究工作,目前资料显示该铜矿具有良好的成矿潜力与找矿远景。我们预计公司凭借优异的地勘能力,远期有望进一步增储。冶炼端:收购Tsumeb冶炼厂,拥有Tsumeb冶炼厂98%的权益。Tsumeb冶炼厂是全球少数几家能够处理高砷铜精矿等复杂精矿的特种冶炼厂之一。铜价中枢不断抬升的背景下,公司在铜板块的积极布局有望给予公司稳定的盈利能力。

盈利预测和财务指标:我们预计2024-2026年,随着公司Bikita矿山产品结构的进一步优化,预计公司碳酸锂成本还有进一步下降的空间,同时公司铯铷盐板块继续保持稳定的盈利增速,Tsumeb冶炼厂的锗逐渐放量,预计中矿资源营业收入为43.74/44.29/45.33亿元,YOY为-27.26%/1.25%/2.34%,归母净利润为6.30/9.88/12.26亿元,YOY-71.47%/56.79%/24.12%,对应PE为43.78/27.92/22.50,维持“买入”评级。

风险提示:

碳酸锂价格超预期下跌,公司项目进度不及预期,汇兑风险等。

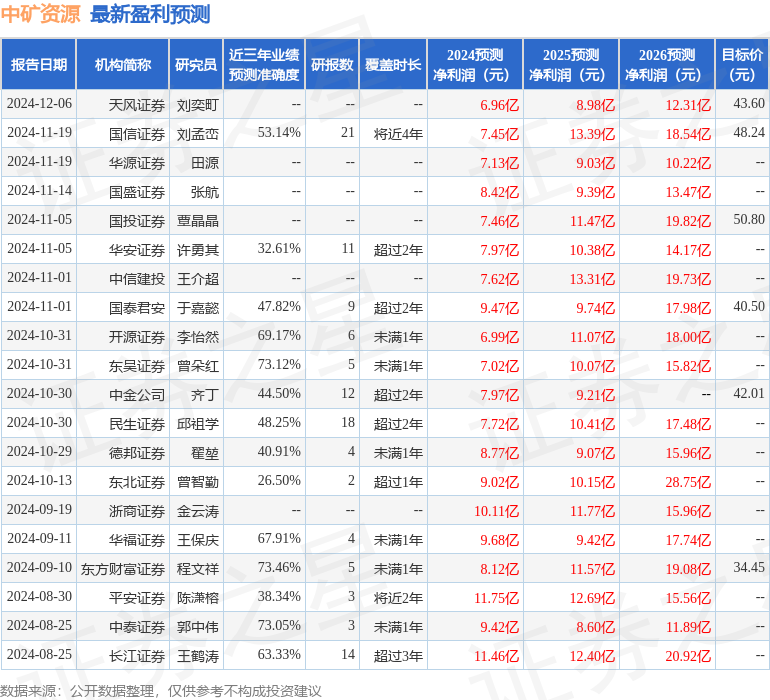

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券程文祥研究员团队对该股研究较为深入,近三年预测准确度均值为73.46%,其预测2024年度归属净利润为盈利8.12亿,根据现价换算的预测PE为34.1。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级12家,增持评级6家;过去90天内机构目标均价为45.7。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP