国金证券股份有限公司孟灿近期对海康威视进行研究并发布了研究报告《场景数字化供需共振,降本增效预期业绩弹性大》,本报告对海康威视给出买入评级,当前股价为31.18元。

海康威视(002415)

2024年12月6日,公司发布24年10月29日-12月6日投资者关系活动记录表,针对市场关心的热点问题进行反馈。

场景数字化需求显现,显著拓展业务边界。公司的核心定位是AIoT,第一增长曲线安防业务是公司AIoT战略的一个业务方向;场景数字化是公司AIoT战略的第二成长曲线。据公司IRPPT披露的案例,在钢铁、新能源、电力等不同行业,企业数字化转型的年均投入金额是安防投入的2-10倍以上。

技术布局扩供给能力,叠加灵活生产方式、深入市场渠道,响应下游千行百业数字化转型需求。公司凭借在智能物联领域积累的丰富感知技术及AI、大数据能力,培育各类数字化转型产品。以公司近期联合国能集团推出的融合光谱煤质快速分析仪为例,仪器通过多维感知、双模态神经网络算法、AI模型等技术,可分析煤炭中的有机物和无机物成分,可检测煤炭的热值、水分、灰分和硫分等关键指标,在2分钟内完成采样煤质分析。该项目自2022年7月立项,经过多轮产品迭代和更新,于今年10月推出第三代产品,预计今年形成上亿级收入。从商业价值看,该仪器目前可运用在煤矿、港口、火电厂、煤化工厂等场景,未来可扩展到煤炭生产等多个长尾环节,优化煤制配比,提升燃煤质量。未来几年,公司初步预计该产品市场空间可达几十亿元甚至更高。

需求端顺周期背景下,降本增效预期带来业绩弹性。国内主业方面,专项债发行速度加快,PBG各子行业表现整体与资金来源情况关系较为直接;EBG以企业降本增效为目的的数字化需求活跃;SMBG整体行业库存降低后,将增加业务发展的弹性;境外新兴市场发展潜力良好,非视频类业务增速更快,项目类销售占比提升(目前20~30%);创新业务持续获得资源倾斜,发展潜力大。公司内部优化与费用管控工作持续,形成投入产出的更好平衡,若国内一揽子政策逐步落地,收入端增速有望回暖,预期明后年有业绩弹性。

盈利预测

根据三季报情况及未来国内市场需求回暖的预期,我们调整公司24~26年营业收入预测为938.7/1,048.0/1,185.7亿元,同比增长5.1%/11.6%/13.1%;预测归母净利润为132.1/161.4/192.9亿元,同比增长-6.40%/22.24%/19.53%,分别对应21.4X/17.5X/14.7XPE,维持“买入”评级。

风险提示

国内宏观复苏不及预期;地缘政治环境趋紧;汇率波动风险。

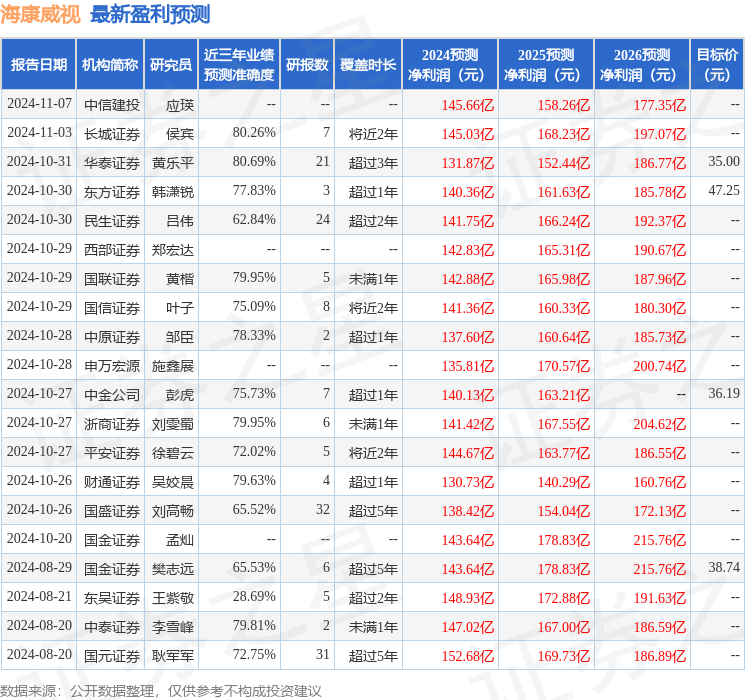

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值高达80.69%,其预测2024年度归属净利润为盈利131.87亿,根据现价换算的预测PE为21.43。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为39.48。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP