民生证券股份有限公司周泰,李航,王姗姗,卢佳琪近期对陕西煤业进行研究并发布了研究报告《事件点评:收购集团电力资产,业绩有望增厚》,本报告对陕西煤业给出买入评级,当前股价为24.79元。

陕西煤业(601225)

事件:2024年12月6日公司发布公告称1)公司将通过非公开协议方式现金收购陕煤集团持有陕煤电力集团88.6525%股权,价格为156.95亿元。2)披露2024年三季度权益分派预案,拟每10股派1.03元,合计派发现金红利10.0亿元。

收购电力集团有望增厚上市公司利润6.77%,远期或具备翻倍空间。根据公司发布的评估报告,陕煤电力集团主营业务为火力发电,下辖10个子公司,其中在运燃煤机组总装机容量为8300MW,在建燃煤机组总装机容量为10000MW,2024年1-10月实现归母净利润13.58亿元,年化归母净利润16.29亿元,考虑88.6525%股权,以我们预测陕西煤业2024年归母净利润为基数测算,并表后上市公司利润有望增厚6.77%。考虑到公司在建燃煤机组总装机容量高于当前在运装机容量,假设当前盈利水平可以维持,未来在建机组全部投运后电力集团的盈利有望翻倍。

收购对价156.95亿元,估值相对较低。根据公司发布的评估报告,收购标的电力资产2024年1-10月的账面净资产为117.78亿元,收购价格对应1.5倍PB,低于A股29家火电上市公司平均PB(1.64倍)。据公告,评估增值部分主要为控股长期股权投资单位中固定资产、无形资产―土地使用权评估增值以及部分参股长期股权投资单位评估增值。PE角度来看,收购对价对应的PE约为11倍,低于A股29家火电上市公司平均PE(20倍)。

公司分红频次提升,高股息特性显著。2024年三季度权益分派预案,拟每10股派1.03元,合计派发现金红利10.0亿元,占当期归母净利润的6.27%。与前次中期利润分配金额合并计算,共计现金分红金额20.56亿元,占当期归属于母公司股东净利润的12.90%。以累计分红金额测算,股息率0.86%(基于2024年12月6日股价)。公司承诺2022-2024年现金分红不低于当年可供分配利润的60%,以我们预测陕西煤业2024年归母净利润为基数测算,股息率5.3%。公司股息率较高,同时提升分红频次,股息极具投资价值。

投资建议:公司资源禀赋行业领先,成本优势明显,现金奶牛属性强,长期投资价值高,我们预计2024-2026年公司归母净利为213.52/229.63/239.19亿元,对应EPS分别为2.20/2.37/2.47元,对应2024年12月6日收盘价的PE分别为11/10/10倍。维持“推荐”评级。

风险提示:煤价大幅下行;下游需求改善不及预期;成本超预期上升;收购集团电力资产对业绩的增厚不及预期。

证券之星数据中心根据近三年发布的研报数据计算,国海证券王璇研究员团队对该股研究较为深入,近三年预测准确度均值为79.93%,其预测2024年度归属净利润为盈利211.65亿,根据现价换算的预测PE为11.37。

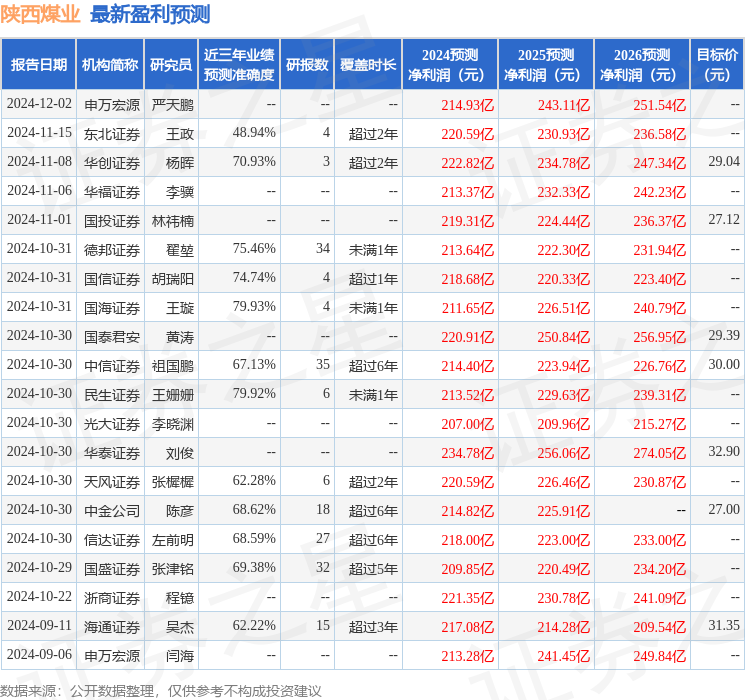

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级19家,增持评级4家;过去90天内机构目标均价为28.96。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP