华安证券股份有限公司张志邦近期对平高电气进行研究并发布了研究报告《业绩稳健增长,特高压持续推进公司有望受益》,本报告对平高电气给出买入评级,当前股价为18.43元。

平高电气(600312)

主要观点:

业绩

公司发布2024年第三季度报告,业绩与此前公告的业绩预告一致(业绩预告中2024前三季度实现归母净利润8.50-8.70亿元,实现扣非归母净利润8.41-8.61亿元)。2024Q3实现营收28.43亿元,同比增长8.42%;实现归母净利润3.23亿元,同比增长47.72%;实现扣非归母净利润3.16亿元,同比增长46.45%。2024前三季度实现营收78.85亿元,同比增长5.88%;实现归母净利润8.57亿元,同比增长55.13%;实现扣非归母净利润8.48亿元,同比增长54.91%。

产品结构变化,24Q3毛利率提升

报告期内,电网投资稳步提升,电网建设持续推进,公司重点项目陆续履约交付,营业收入同比增长。精益管理持续深入,提质增效成果显著。公司24Q3毛利率为25.58%,环比提升3.21pct,我们认为可能为公司高压产品百万千伏以及750kV等高附加值产品交付增加带来的产品结构上的变化。2024年国网前三批特高压设备招标共招标91.90亿元,其中平高电气共中标6包,合计中标金额4.61亿元,表现优异。随着第五批特高压设备招标的展开,甘肃-浙江以及阿坝-成都东线路的招标开始,公司后续有望持续受益。

投资建议

考虑到特高压及主网建设加速,海外市场拓展显著,公司作为特高压领域领先企业,业绩有望实现持续增长。我们预计24/25/26年归母净利润分别为11.22/14.14/17.05亿元,对应PE分别21/17/14倍,维持“买入”评级。

风险提示

海外业务拓展不及预期;电网投资不及预期;行业竞争加剧。

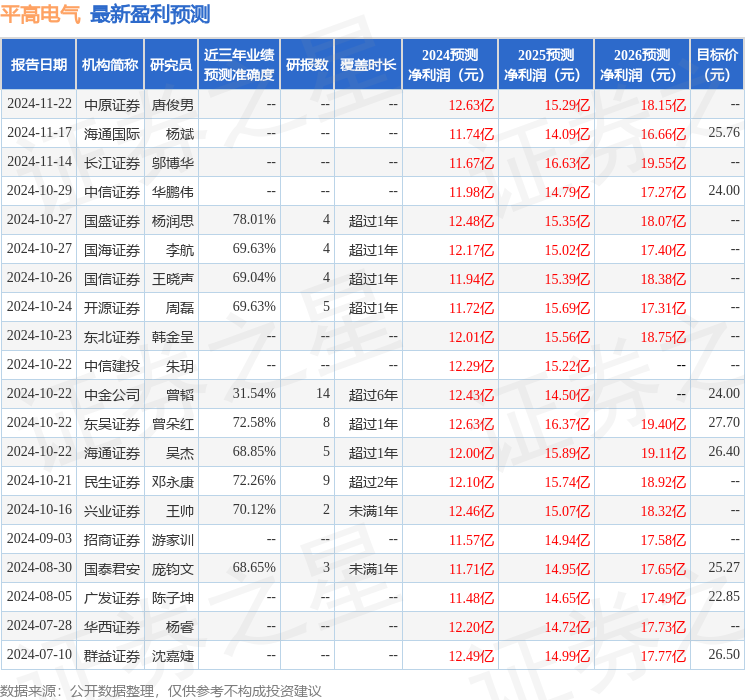

证券之星数据中心根据近三年发布的研报数据计算,国盛证券杨润思研究员团队对该股研究较为深入,近三年预测准确度均值为78.01%,其预测2024年度归属净利润为盈利12.48亿,根据现价换算的预测PE为20.03。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级11家,增持评级5家;过去90天内机构目标均价为24.62。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP