华安证券股份有限公司张志邦近期对国电南瑞进行研究并发布了研究报告《业绩稳步增长,看好公司国内外市场持续突破》,本报告对国电南瑞给出买入评级,当前股价为24.86元。

国电南瑞(600406)

主要观点:

业绩

公司发布2024年第三季度报告,2024年前三季度公司实现营业收入323.13亿元,同比+12.97%;实现归母净利润44.73亿元,同比+7.53%,扣非归母净利润43.34亿元,同比+6.02%;毛利率29.26%,同比持平。公司2024年Q3实现营收121.99亿元,同比+18.20%,归母净利润17.64亿元,同比+6.27%,扣非归母净利润17.12亿元,同比+3.99%,毛利率29.63%同/环比分别-0.86/2.10pct。

电网投资维持高景气,国内市场稳中有进、海外市场快速突破

今年以来电网投资高速增长,2024年1-9月电网工程投资额3982亿元,同比增长21.1%。

1)国内市场:公司中标西藏构网SVG、蒙东电力市场、江苏配电主站、酒钢智慧能源管控中心、包铝智慧能源调控中心及储能、内蒙古突泉分布式调相机、辽宁水库大坝安全监测等重大项目,实现营收192.46亿元,同比+8.12%。2)海外市场:成功签订沙特储能及静止同步补偿器、巴基斯坦默拉直流稳控系统、巴西控保等,中标沙特ADMS系统运维等,实现营收8.31亿元,同比+92.8%,国际项目快速推进。

投资建议

我们预计24-26年收入分别为566.08/623.86/684.81亿元;归母净利润分别为80.08/87.72/96.09亿元,对应PE分别25/23/21倍,维持“买入”评级。

风险提示

原材料价格上涨风险;新业务开发不及预期;行业竞争加剧风险。

证券之星数据中心根据近三年发布的研报数据计算,中信证券华鹏伟研究员团队对该股研究较为深入,近三年预测准确度均值高达92.35%,其预测2024年度归属净利润为盈利79.04亿,根据现价换算的预测PE为25.37。

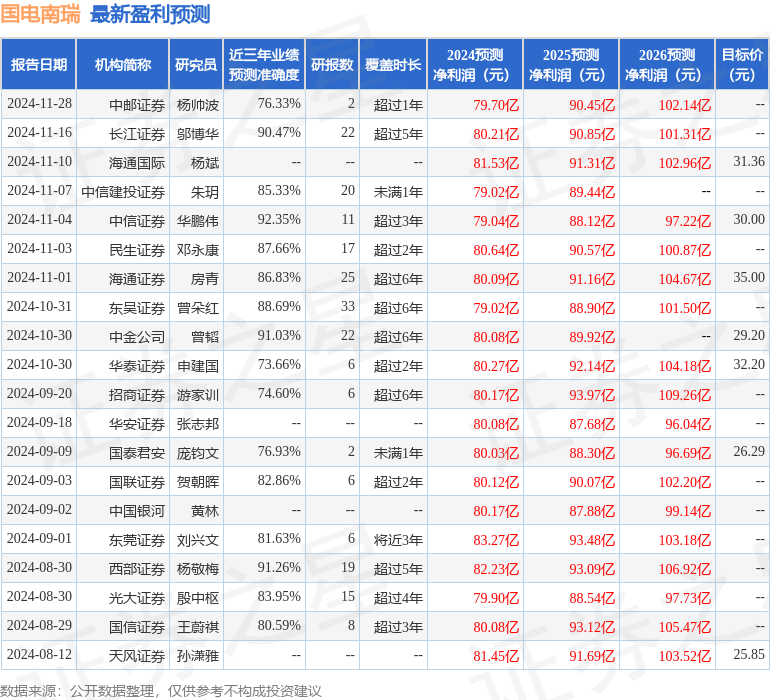

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为30.28。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP