华安证券股份有限公司金荣,王奇珏,姜肖伟,陈飞宇近期对德赛西威进行研究并发布了研究报告《汽车智能化规模再升级,国际化进程加速》,本报告对德赛西威给出增持评级,当前股价为118.9元。

德赛西威(002920)

主要观点:

产品智能化布局,客户结构多样化发展

德赛西威深度聚焦于汽车智能化各领域的高效融合,业务涵盖智能座舱、智能驾驶。公司于1986年成立,并于2020年起进入智能化领域业务突破阶段。2024年前三季度营业收入同比增长31.13%。智能座舱和智能驾驶业务增长显著,2024H1分别占总收入68.12%和22.81%。

作为汽车电子行业领先公司,公司与国内外多家车企建立合作关系,国内业务收入占比超80%,国外业务也快速增长。德赛西威通过全球服务体系和多渠道市场开拓,构建平衡健康的客户结构。

智能座舱:产品品类丰富,挖掘海外市场机遇

2023年度智能座舱业务新项目订单年化销售额突破150亿元,并在海外市场持续获得突破性进展。2024H1公司智能座舱业务营收79.65亿元,同比增长27.43%。座舱域控第三代高性能智能座舱产品继续开疆拓土成为智能座舱业务增长的主要动力。第四代智能座舱产品拥有更强大的性能和更丰富的功能配置,已陆续量产供货。信息娱乐系统、显示系统和液晶仪表业务除国内市场的深耕外,还继续开拓欧洲、东南亚、日本、北美等主要国际市场。新产品方面,车身域控制器已落地量产;HUD业务已获得项目定点。

智能驾驶:域控行业领先,产品方案多元

公司智能驾驶业务销售额和新项目订单规模继续保持爆发式增长,2023年全年营收同比增长约74%,新项目订单年化销售额突破80亿元。2024H1智能驾驶业务营收为26.67亿元,同比增长45.05%,公司智驾域控产品为行业第一,2024年1-8月市占率为23.90%。公司产品矩阵将覆盖更多的算力区间,以满足更大范围的市场需求。高算力平台已量产配套理想汽车、小鹏汽车、路特斯、广汽埃安、极氪汽车等多家车企,为智能驾驶业务保持高速增长提供强有力的支撑。轻量级智能驾驶域控制器IPU02将推出更多新方案,适配国内车市的中低至中高价位区间车型这一最大的细分市场,已获得主流自主、外资品牌的项目定点,将向更多客户进行推广。

投资建议

公司深度聚焦于汽车智能化高效融合,布局智能座舱、智能驾驶、智能网联,为汽车电子行业领先公司,具有规模效应,紧跟智能化发展。我们预计公司2024-2026年将实现归母净利润18.46/20.42/22.72亿元,同比增长19.3%/10.6%/11.2%,对应2024/2025/2026年P/E分别为36.53/33.02/29.68x。考虑到公司客户结构多样化,并向海外市场突破,首次覆盖,给予公司“增持”评级。

风险提示

汽车销量不及预期;定点车型量产不及预期;盈利能力不及预期。

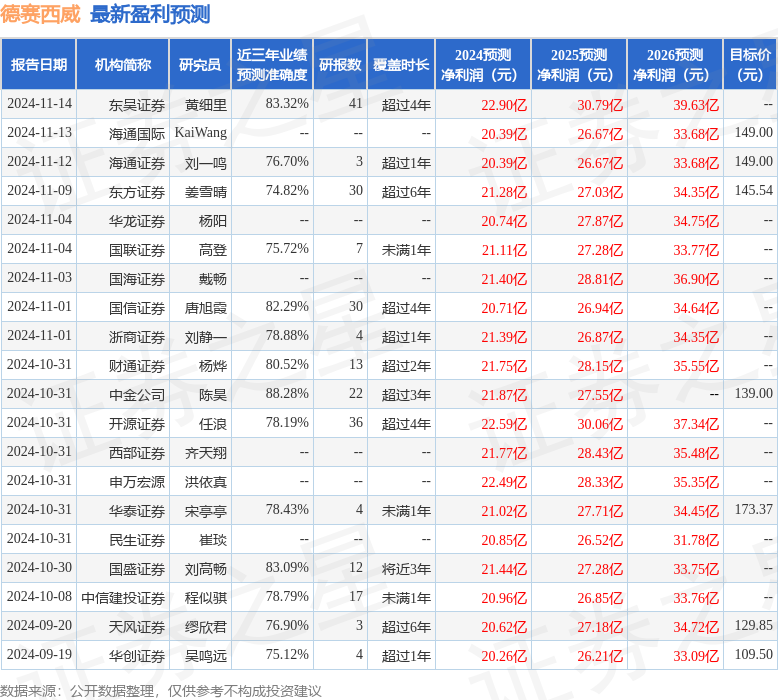

证券之星数据中心根据近三年发布的研报数据计算,中金公司陈昊研究员团队对该股研究较为深入,近三年预测准确度均值高达88.28%,其预测2024年度归属净利润为盈利21.87亿,根据现价换算的预测PE为30.18。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级20家,增持评级3家;过去90天内机构目标均价为138.04。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP