华鑫证券有限责任公司孙山山近期对五粮液进行研究并发布了研究报告《公司深度报告:浓香龙头迎复兴,酒业大王向前看》,本报告对五粮液给出买入评级,当前股价为146.44元。

五粮液(000858)

投资要点

上市二十五余载,浓香龙头标杆

公司坐落于四川宜宾市,于1998年上市。截止2024H1累计现金分红总额达941.39亿元,是上市募投资金的81倍。

量减价增时代,高端酒一超二强

规模:2023年白酒规模约6488亿元(同增4.5%),2017-2023年CAGR为2.3%。高端酒营收从2017年512亿元增至2021年952亿元,预计2026年增至1664亿元,2021-2026年CAGR为12%。市占率:高端酒市占率从2017年9%升至2021年16%,预计2026年将提至22%。竞争格局:茅五国合占高端酒份额90%以上,一超二强局面已形成。

浓香龙头迎复兴,治理改善可圈可点

品牌端:评选会获名酒称号,酒业大王享誉海外。产品端:独特的酿造工艺,三大产品体系清晰,五粮液基本盘稳定,系列酒做大做强。价格端:量价交替发力,策略由领头转为跟随。产能端:上市前五次扩建,上市后逐步完善。渠道端:大商模式起家,渠道逐步趋于平衡,重点开拓专卖店。

盈利预测

预计2024-2026年EPS分别为8.49/8.99/9.98元,当前股价对应PE分别为17/16/15倍,维持“买入”投资评级。

风险提示

1)宏观经济下行风险;2)旺季增长不及预期;3)批价上行不及预期。

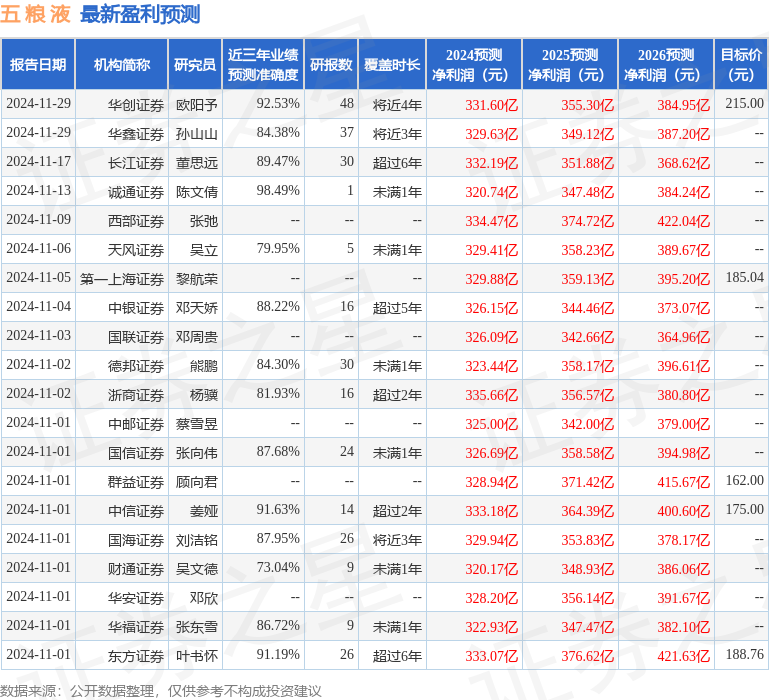

证券之星数据中心根据近三年发布的研报数据计算,诚通证券陈文倩研究员团队对该股研究较为深入,近三年预测准确度均值高达98.49%,其预测2024年度归属净利润为盈利320.74亿,根据现价换算的预测PE为17.73。

最新盈利预测明细如下:

该股最近90天内共有45家机构给出评级,买入评级38家,增持评级6家,中性评级1家;过去90天内机构目标均价为185.02。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP