中邮证券有限责任公司吴文吉,翟一梦近期对金宏气体进行研究并发布了研究报告《稳健发展》,本报告对金宏气体给出买入评级,当前股价为18.61元。

金宏气体(688106)

投资要点

综合气体服务商稳健发展。公司成立于1999年,于2020年在科创板上市,是专业从事气体的研发、生产、销售和服务一体化解决方案的环保集约型综合性气体服务商。公司坚持纵横发展战略:纵向开发,横向布局,以科技为主导,定位于综合气体服务商,为客户提供创新和可持续的气体解决方案,成为气体行业的领跑者。2024年前三季度,公司实现营业收入18.58亿元,较上年同期增长4.37%,归属于上市公司股东的净利润2.10亿元。截至2024年9月30日,公司总资产为69.20亿元,较上年度末增长10.91%。公司下游客户数量众多,结构层次稳定。凭借雄厚的技术实力、优异的产品质量等优势,公司获得众多新兴行业知名客户的广泛认可,在集成电路行业中有中芯国际、海力士、积塔、联芯集成、华润微电子、矽品科技、华天科技等;在液晶面板行业中有京东方、天马微电子、TCL华星等;在LED行业中有三安光电、聚灿光电、乾照光电、华灿光电等;在光纤通信行业中有亨通集团、住友电工等;在光伏行业中有通威股份、天合光能、隆基股份等。除上述行业内知名企业外,公司还与电子半导体、节能环保、医疗健康、新能源、机械制造、化工、食品等行业的众多客户建立了稳定的合作关系。2024年前三季度,公司下游客户中泛半导体行业营收占比为31%,其中集成电路行业营收占13%,较去年同期增长30%;机械制造行业营收占比为15%;新材料行业营收占比为13%;高端装备制造行业营收占比为10%。

特种气体业务推进结构化矩阵。公司不断提升对半导体行业用户的综合服务能力,提供电子特种气体、电子大宗载气以及TGCM(Total Gas and Chemical Management,全面气体及化学品运维管理服务)综合服务。24H1集成电路客户营收同比增长32.15%。电子特种气体作为半导体制造的关键材料,公司致力于电子半导体领域的特种气体国产化,已逐步实现了超纯氨、高纯氧化亚氮、电子级正硅酸乙酯、高纯二氧化碳等一系列产品的进口替代,24H1报告期内,新增导入12家半导体客户。公司优势产品超纯氨、高纯氧化亚氮等产品已正式供应了中芯国际、海力士、长鑫存储、联芯集成、积塔、华润微电子、华力集成等一批知名半导体客户。投产新品电子级正硅酸乙酯、高纯二氧化碳正在积极导入集成电路客户,已实现长鑫存储、联芯集成、苏州和舰等部分客户批量供应。在建新品全氟丁二烯、一氟甲烷、八氟环丁烷、二氯二氢硅、六氯乙硅烷、乙硅烷、三甲基硅胺等7款产品正在产业化过程中。电子大宗载气是为集成电路客户提供9N以上纯度的超高纯气体制气服务,产品主要包含高纯氮气、氧气、氩气、氦气、氢气、二氧化碳和压缩空气等。24H1报告期内,公司进一步加强电子大宗载气业务的服务能力,取得主要进展包括:1)新订单:截止报告出具之日,公司在2024年取得武汉长飞、湖畔光芯、北方集成电路二期等三个电子大宗载气项目。2)在建项目新投运:2024年1月,厦门天马光电子电子大宗载气项目量产供气。2024年4月,无锡华润上华项目量产供气,实现成熟量产晶圆产线电子大宗载气存量业务的突破。3)在建项目新交付:24H1报告期内,苏州龙驰项目系统陆续交付。4)氦气资源充分保障集成电路客户需求:公司氦气资源除充分保障集成电路、液晶面板等泛半导体客户需求外,还渗透医疗及工业客户。TGCM是公司为客户提供综合气体服务的重要通道,为客户提供系统运营、质量管理、日常作业、现场管理等方面的气体管理服务。

大宗气体业务推进一体化战略。原材料布局方面,公司为了对零售客户有更好的资源保障,积极自建空分项目及规划现场制气富余液体。零售市场整合方面,公司坚定推进横向布局战略,核心区域不断增加零售网点,新区域持续导入产品,以提高零售业务的服务能力,丰富服务手段。24H1报告期内,太仓金宏充装站项目已进入试生产。新区域上,公司持续优化湖南等新增地区的管理效率,通过获得更有竞争优势的气体资源、导入协同产品、增加深冷快线等新的业务模式,不断提升客户认可程度。现场制气业务方面,公司凭借自身的技术特点、工程能力及配套运维服务质量,在持续发展中小型现场制气的同时,突破适合公司的中大型现场制气项目,并借此强化协同效益,进一步提升现场供气的服务水平。2024年3月,获得营口建发单套7万等级空分供气项目,实现有色冶炼行业突破。2024年5月,获得山东睿霖高分子3万等级空分供气项目,实现炼化/石化行业突破。2024年6月,稷山铭福钢铁3套空分合作项目正式投产运营。2024年7月,获得云南呈钢集团3套空分供气项目,以收购转供气(de-cap)方式实现钢铁行业再突破。

投资建议

我们预计公司2024/2025/2026年分别实现收入25/32/38亿元,实现归母净利润分别为2.9/4.0/5.1亿元,当前股价对应2024-2026年PE分别为31倍、22倍、17倍,首次覆盖,给予“买入”评级。

风险提示

宏观环境风险,市场竞争风险,主要原材料价格上涨的风险,公司规模扩张带来的管理和内控风险,产品质量风险,安全生产的风险,核心竞争力风险,毛利率下降的风险,应收账款风险,存货跌价风险,商誉减值风险,客户关系类无形资产减值的风险,税收政策变动风险。

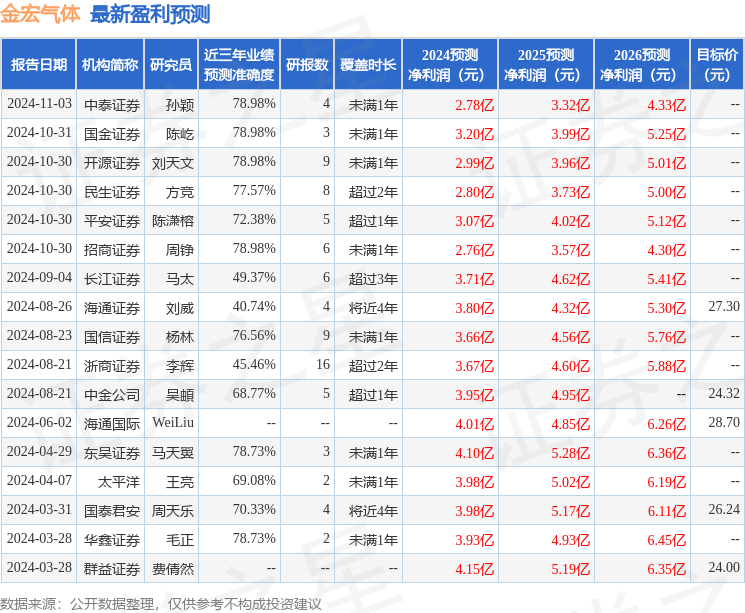

证券之星数据中心根据近三年发布的研报数据计算,中泰证券孙颖研究员团队对该股研究较为深入,近三年预测准确度均值为78.98%,其预测2024年度归属净利润为盈利2.78亿,根据现价换算的预测PE为32.65。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP