华龙证券股份有限公司杨阳,李浩洋近期对比亚迪进行研究并发布了研究报告《销量点评报告:乘用车销量连续破50万辆,新品支撑推动高端化进程》,本报告对比亚迪给出买入评级,当前股价为280.28元。

比亚迪(002594)

事件:

比亚迪发布2024年11月销量快报:2024年11月公司汽车销量50.7万辆,同/环比+67.87%/+0.83%;2024年1-11月公司汽车累计销量375.7万辆,同比+40.02%。

观点:

乘用车销量连续2个月破50万辆,豹8发布驱动高端品牌销量占比环比提升。公司2024年11月乘用车销量50.4万辆,同/环比+67.23%/+0.69%,连续2个月乘用车销量破50万辆。分能源类型看,纯电/插混乘用车实现销量19.8/30.6万辆,同比+16.41%/+133.13%,环比+4.46%/-1.60%,在DM-i5.0换代车型领先的动力&能耗水平驱动下,插混销量占比同比+17.2pct至60.70%。分品牌看,王朝&海洋两网/方程豹/腾势/仰望实现销量48.5/0.9/1.0/0.03万辆。公司销量基本盘稳定的同时,高端品牌不断突破。在11月中旬发布的方程豹豹8助力下,11月公司旗下方程豹、腾势和仰望等高端品牌销量占比3.74%,环比+0.3pct。

新品储备丰富,支撑公司高端化进程。分品牌来看,王朝&海洋两网20万元以上高端化产品储备丰富,定位高于汉/唐系列的汉L/唐L均有望于2025Q1发布,预计搭载DM-i5.0系统,拉动比亚迪基本盘车型均价提升;王朝网旗下首款MPV夏预计2025Q1上市,动力/智能化方面分别搭载DM-i5.0系统和DiLink150智能座舱,售价或为30万级。腾势旗下大型SUV腾势N9有望于2025Q1上市,标配搭载易三方技术,可支持后轮独立转向,提供纯电/插混两种动力类型,预计售价将在40万元以上。

2024-2025年海外产能逐步落地,支撑海外销量持续提升。2024-2025年进入公司海外工厂密集投产期,其中乌兹别克斯坦工厂/泰国工厂分别于2024年6月/7月投产,分别预计逐步爬产至5/15万辆。比亚迪巴西工厂预计于2025H1投产,年产能15万辆,生产海豚、宋Plus和元Plus等车型。此外,公司处于规划阶段的海外工厂还有墨西哥工厂和匈牙利工厂。按上述规划,公司将在中亚、东南亚、拉丁美洲和欧洲等我国汽车出海主要目的地均有本地化产能布局,支撑公司海外销量持续增长。

盈利预测及投资评级:公司销量基本盘稳固,高端新品储备丰富,有望支撑公司推进高端化进程,我们预计公司2024-2026年归母净利润分别为398.96/504.57/579.55亿元,当前股价对应PE为20.1/15.9/13.8倍,可比公司PE平均值为25.5/18.1/14.4倍,比亚迪PE低于可比公司平均值,维持“买入”评级。

风险提示:行业竞争加剧;产品销量不及预期;地缘政治风险;海外生产基地建设不及预期;上游原材料涨价;测算存在误差,以实际为准。

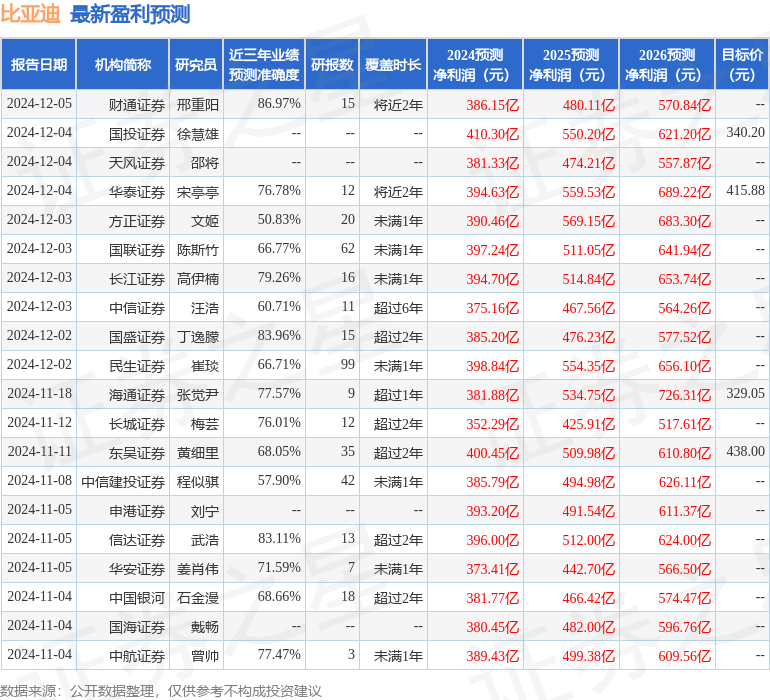

证券之星数据中心根据近三年发布的研报数据计算,财通证券邢重阳研究员团队对该股研究较为深入,近三年预测准确度均值高达86.97%,其预测2024年度归属净利润为盈利386.15亿,根据现价换算的预测PE为21.12。

最新盈利预测明细如下:

该股最近90天内共有38家机构给出评级,买入评级31家,增持评级7家;过去90天内机构目标均价为371.39。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP