证券之星消息,2024年12月5日普冉股份(688766)发布公告称公司于2024年11月21日接受机构调研,上证路演中心三季度线上业绩说明会:全体公众、广发资管、前海开源、创金合信、锦悦恒瑞、兴全基金、嘉实基金、申万菱信、泰康资产、Point 72、华福电子、华泰电子、光大通信、中邮基金、光大永明保险、民生加银、易方达、安信基金、鹏华基金、国投电子、成都炎生资管、富国基金、国金电子、国盛电子、华泰资产、银华基金、中泰电子、泰康基金、新华资产、仁桥资产、大家资产、诺安基金、广发基金、工银瑞信、景顺长城、平安基金、融通基金、龙凤飞私募管理、华泰柏瑞、海富通、摩根大通、博时基金、兴证电子、东方基金、华夏基金、宏利基金参与。

具体内容如下:

问:开场致词

答:为了让各位投资者更加直观全面的了解公司经营发展情况,大家可以积极踊跃地提问,我们也将不遗余力地复。再次感谢各位投资者朋友对普冉股份的关注和支持,预祝本次业绩会圆满成功,谢谢大家。

二、投资者交流环节 问:请公司三季度毛利率环降 71pct是什么原因?

答:主要系转销资产减值准备规模的影响,Q2公司转销资产减值准备为 1296 万元,Q3 公司转销资产减值准备 424 万元,对当期的营收影响分别为 2.64pct 及 0.9pct,相差 1.74pct,因此实际毛利率环比基本持平。感谢您的关注!

问:请公司三季度作为传统旺季,营收环比微降,原因是什么?

答:公司今年前三季度业绩表现较去年有较大幅度增长,收入同比增长 78.13%;其中第三季度单季度实现营业收入 4.70 亿元,同比上升 57.57%。在较大增长基数的影响下,季度间的略微波动属于正常情况。感谢您的关注!

问:请教公司,如何展望四季度的情况?

答:具体情况请关注公司后续业绩报告。感谢您的关注!

问:请公司四季度 NOR Flash 和 MCU 产品价格如何变化?后续晶圆代工成本变化趋势如何?

答:公司根据市场供需关系灵活制定价格策略,目前来看,各产品线价格均在合理区间波动。晶圆成本端,公司实施灵活可控的生产备货和成本管控策略,基于需求预测、安全库存、投产规划、供应链协调、风险管控等方面的综合考量,在行业需求和成本较低时增加库存或采购,在需求或成本较高时减少库存或采购,从而应对市场波动。感谢您的关注!

问:公司的 SONOS 工艺平台已经在行业获得了广大客户群体的认可,请公司如何看待近期同行新推出的基于其他特色工艺平台的 NOR Flash产品?

答:公司关注到市场的新工艺平台产品,这也体现了行业参与者持续的创新精神及研发能力。公司认为后续存储行业会逐步走向高集中度格局,在此过程中,产能保障水平、市场竞争策略、产品竞争优势、客户资源、公司基于各产品线的平台优势等均将构筑各厂商的综合竞争力。

成立以来,普冉凭借工艺创新能力实现快速扩张,周期下行期,公司凭借持续的创业精神和穿越毅力率先扭亏为盈,营收及出货量水平持续突破历史新高,均展现出了公司强大的生命力和战斗力。此外,公司新一代的 SONOS Flash产品以及 ETOX Flash领先制程产品均开发完成,以上系列产品,将会帮助公司在未来的市场竞争中保持较强的竞争优势。感谢您的关注!

问:请公司未来有没有开发新产品拓展市场空间的计划?

答:公司专注于产品创新,围绕非易失存储器领域,不断满足客户对高性能存储器芯片的需求,在持续经营中实现企业的技术积累,保障公司经营业务的可持续发展。公司战略规划包括非易失存储器产品线的完整布局和性能领先;车载存储器产品实现全系列覆盖和业务快速增长;“存储+”战略有效推进,实现微控制器和模拟产品线的高速发展。从“存储”到“存储+”,公司将持续围绕战略目标稳步推进募投项目及研发项目的实施,以期实现更多更具有优势的新产品落地,从而不断拓展公司产品的市场份额,提升公司竞争力。感谢您的关注!

问:随着全球 AI市场的快速发展,请未来会对公司产品发展有什么影响吗?

答:随着全球 I市场的快速发展,I大模型等新兴场景的涌现,对存储需求的增长提供了强劲动力,存储技术升级和容量提升也将是存储行业的趋势所在,在这一背景下,存储芯片需求不断提升,这对存储芯片的性能、容量、读写速度、体积、功耗等方面都提出了更高的要求,公司前期积累的存储技术优势,为后续公司的产品发展和市场拓展奠定了基础。

未来,公司在原有存储产品线的基础上将持续根据客户及市场需求补充、升级迭代产品,并研发出更多品类,探索先进技术,成为具有全系列、高竞争力的 NOR Flash和 EEPROM产品的厂商;同时,公司继续探索存储领域不同工艺下的更先进制程,并进行创新下一代工艺的技术储备,研发其他类别存储技术,扩大存储芯片产品类别。感谢您的关注!

问:请公司是否有考虑外延的方式扩充产品线?

答:公司持续保持积极开放的心态探索外延机会,积累实践经验,公司将围绕主营业务,持续关注业务与资本协同发展的机制,运用资本市场工具,通过产业与资本协同的专业举措助力主营业务升级与新业务拓展,为公司积蓄新的增长点,持续提升公司的综合竞争实力。在前期实践方面,前期参与投资的华大九天、季丰电子营运表现良好,公司与其业务方面的战略合作,充分发挥了上下游产业链协同效应,形成产业上的良性互动,同时,公司参与投资的产业基金,持续关注与主营业务相关技术、市场具有高度协同性的泛半导体领域,基于重点关注的领域,探索多种模式的合作路径,通过以协同发展为核心战略的外延发展,拓宽公司规模化道路的路径,为实现公司产品、市场、人员、产业链等各方面发展带来新生力量。后续,公司将继续专注内生业务,拓展外延战略性机会,以实现快速和高效的成长。感谢您的关注!

问:贵司目前对外有收购标的吗?

答:公司将围绕主营业务,持续关注业务与资本协同发展的机制,运用资本市场工具,通过产业与资本协同的专业举措助力主营业务升级与新业务拓展,为公司积蓄新的增长点,公司持续探索并且已参与华大九天、季丰电子和其他产业基金的财务投资,后续,公司也会持续关注和业务相关技术、市场都具有高度协同性的泛半导体领域,通过参与产业基金,直接投资等产业与资本协同等多种合作模式拓宽公司规模,实现外延发展。感谢您的关注!

问:请公司如何看待本轮 AI终端产业趋势的逐步兴起?

答:本轮消费电子的各类终端受益于 I的持续落地,产业趋势趋于明朗。公司为下游各大知名蓝牙、音频、WIFI等主控 SoC芯片厂商提供配套的 NOR Flash 芯片,终端设备的确定性需求带来存储芯片需求的提升。随着 I耳机、I眼镜、I服务机器人、I宠物等各类 I 终端百花齐放,均会给公司未来的市场拓展带来较大可能性。感谢您的关注!

普冉股份(688766)主营业务:非易失性存储器芯片及基于存储芯片的衍生芯片的设计与销售。

普冉股份2024年三季报显示,公司主营收入13.66亿元,同比上升78.13%;归母净利润2.25亿元,同比上升321.26%;扣非净利润2.27亿元,同比上升305.13%;其中2024年第三季度,公司单季度主营收入4.7亿元,同比上升57.57%;单季度归母净利润8876.69万元,同比上升480.48%;单季度扣非净利润7600.9万元,同比上升688.46%;负债率13.4%,投资收益9.0万元,财务费用-1234.83万元,毛利率33.36%。

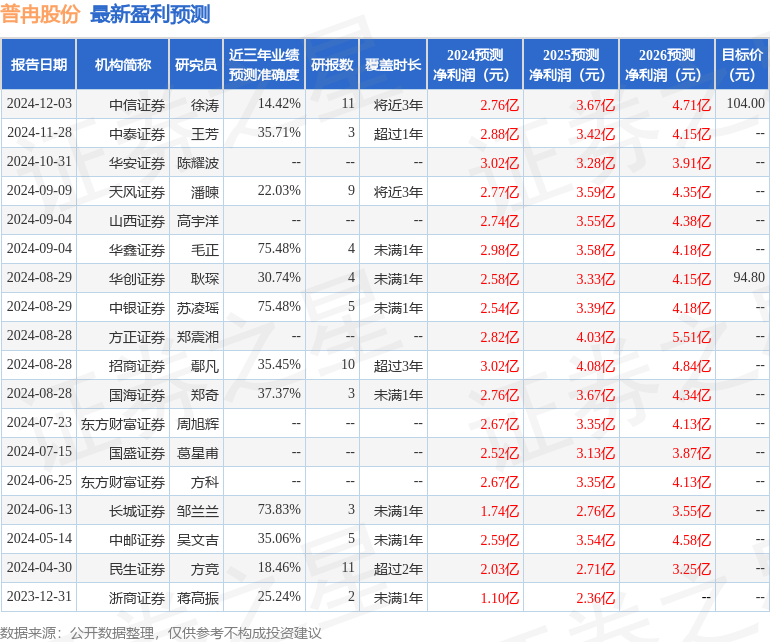

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.86亿,融资余额增加;融券净流出47.2万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP