天风证券股份有限公司鲍荣富,王涛,任嘉禹近期对四川路桥进行研究并发布了研究报告《新业务板块股权调整,亏损资产出表有望轻装上阵》,本报告对四川路桥给出买入评级,当前股价为7.62元。

四川路桥(600039)

事件:

公司公告对旗下清洁能源及矿产资源业务股权进行调整,大股东蜀道集团通过受让股权和增资的方式取得蜀道矿业集团和蜀道清洁能源集团两个公司的控制权,上市公司不再并表。本次交易后,蜀道集团将成为清洁能源集团和矿业集团的控股方及投资主体,公司投资压力有望缓解,我们认为进一步体现了新董事长上任后蜀道集团对公司利润和现金端的支持,上市公司资产有望进一步优化。我们认为本次将亏损资产出表后,有望带动公司后续利润层面的改善。考虑到本次交易仍需时间,我们维持此前预测,预计24-26年归母净利润分别为75.3、82.8、91.4亿元,同比分别-16%、+10%、+10%,公司此前公告22-24年现金分红比例不低于50%,截至12月4日收盘,公司总市值为660亿元,按我们预测的24年归母净利润及50%分红比例测算,对应股息率为5.71%,维持“买入”评级。

交易过程:三家子公司出表,针对路桥矿业的持股比例提升

1)蜀道矿业集团:公司对蜀道矿业集团的持股比例由100%降至40%,该公司23FY、24M1-8净利润亏损4.6、2.5亿元,资产主要为磷矿、电池回收、正极材料和尚未矿建的库鲁里钾盐矿等。

2)清洁能源集团:公司对蜀道清洁能源集团的持股比例由100%降至40%,该公司23FY、24M1-7净利润亏损0.62、0.45亿元,资产主要为风电、光伏、水电站等新能源电站运营,此外,本次交易中蜀道集团还将持有的铁能电力60%股权、铁投康巴70%股权作价30亿元、并配套现金30亿元,合计60亿元用来增资清洁能源集团。

3)路桥矿业公司:公司对路桥矿业的持股比例由60%升至64%,该公司资产包含克尔克贝特以及阿斯马拉两个矿产项目,23FY、24M1-8净利润盈利0.18、0.04亿元,截至24H1阿斯马拉铜金多金属矿项目已实现直销矿的装船销售,预计后续对四川路桥的利润贡献有望提升。

对上市公司影响:亏损资产出表后轻装上阵,支撑分红并改善现金流

1)利润减亏:持股比例降低后,蜀道矿业集团及清洁能源集团对公司的利润拖累有望减小,在假定分红比例不变的情况下,利润增加有利于分红金额的进一步提升。

2)改善现金流:蜀道集团现金增资30亿元至蜀道清洁能源集团,我们认为四川路桥后续在该业务上的资本开支压力得以缓解,从而减少现金支出压力,并保障分红能力。

3)投资收益:公司仍持有三家公司的部分股权,若后续蜀道矿业集团和蜀道清洁能源集团实现盈利,以及路桥矿业公司的盈利水平提升,公司仍能享有较多的投资收益。

风险提示:基础设施投资景气度不及预期,新能源业务发展不及预期,订单结转速度放缓,资产出表进度不及预期的风险。

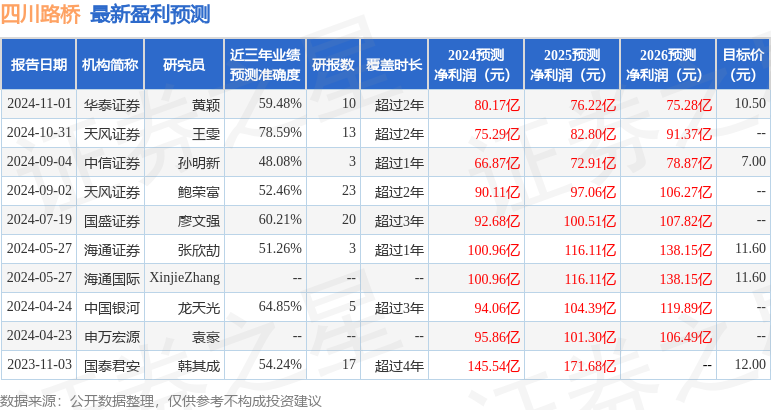

证券之星数据中心根据近三年发布的研报数据计算,天风证券王雯研究员团队对该股研究较为深入,近三年预测准确度均值为78.59%,其预测2024年度归属净利润为盈利75.29亿,根据现价换算的预测PE为8.8。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为10.5。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP