山西证券股份有限公司张天,高宇洋,孙悦文近期对紫光股份进行研究并发布了研究报告《ICT龙头企业,深化全栈智算能力》,本报告对紫光股份给出买入评级,当前股价为24.59元。

紫光股份(000938)

投资要点:

公司发布24Q3业绩报。2024Q1-3公司实现营收588.39亿元,同比+6.56%;归母净利润15.82亿元,同比+2.65%;扣非后归母净利润13.88亿元,同比+6.91%。24Q3公司实现营收208.89亿元,同比+8.97%;归母净利润5.81亿元,同比+12.06%;扣非后归母净利润4.95亿元,同比+9.00%。

事件点评:

公司受益于国内智算网络建设,交换机和AI服务器有望快速增长,公司保持政企和云计算行业领先地位。国内智算中心、超算中心加快部署,算力规模快速增长,其中互联网、政府等行业需求靠前,公司作为政企领域交换机主要供应商,龙头地位稳固;51.2T800G CPO硅光数据中心交换机、G7系列模块化异构算力服务器、液冷服务器、AIGC灵犀一体机等产品陆续发布,可满足大模型训练等多种智算需求,随国产算力建设加快,公司由AIin ALL到AI for ALL赋能百业。

公司运营商业务近年来拓展顺利,持续中标运营商集采项目。在ICT设备集采方面,2023年新华三中标包括中国移动、中国电信和中国联通在内的多项重大设备集采,CR集群路由器在中国电信集采中实现首次中标,高端路由器及BRAS产品在中国移动网络中的部署份额持续提升;网络建设方面,新华三在运营商份额靠前。公司与运营商合理深耕政企业务,运营商份额有望继续提升。

此外,海外作为公司第二增长曲线提升速度较快,H3C自主品牌持续拓展新兴市场,紫光云打造混合云底座赋能百业,终端复用政企渠道优势拓展云电脑等商务品类。具体来看,公司海外业务以网络建设为主拓展新兴市场,自有品牌占国际业务比例持续提高;紫光云立足“云智原生”战略迭代升级,在城轨云方案成效显著,连续中标多个城商行项目和城轨格局项目;终端方面,公司复用政企资源,将解决方案与终端产品融合,促进终端产品销售。

盈利预测、估值分析和投资建议:预计公司2024-26年净利润23.99/28.65/34.89亿元,同比增长14.1%/19.4%/21.8%,对应2024-26年EPS为0.84/1.00/1.22元,2024年12月3日对应PE为29.8/25.0/20.5倍,首次覆盖给予“买入-B”评级。

风险提示:宏观经济环境变化风险;技术和产品研发风险;经营风险;人力资源风险。

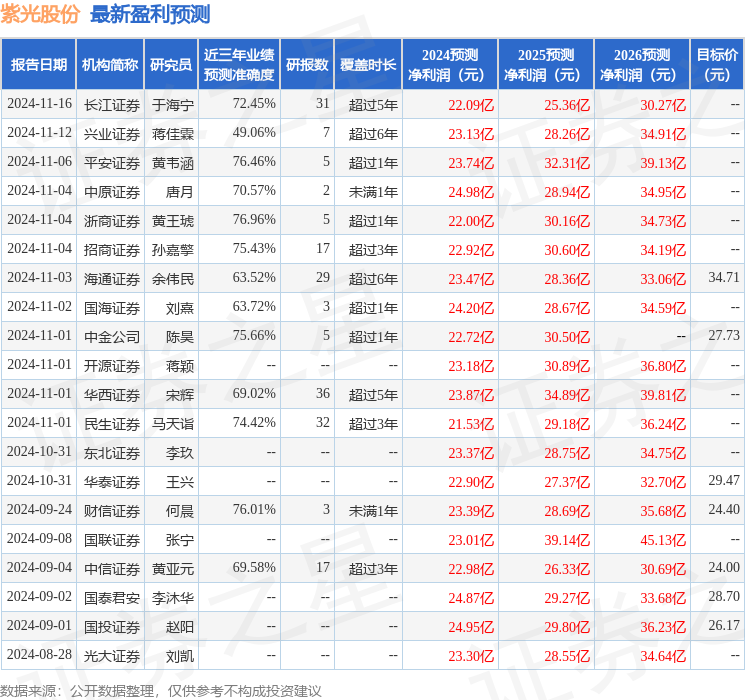

证券之星数据中心根据近三年发布的研报数据计算,浙商证券黄王琥研究员团队对该股研究较为深入,近三年预测准确度均值为76.96%,其预测2024年度归属净利润为盈利22亿,根据现价换算的预测PE为31.94。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级14家,增持评级5家;过去90天内机构目标均价为30.96。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP