证券之星消息,2024年12月4日珠海冠宇(688772)发布公告称公司于2024年12月2日接受机构调研,西部证券、国金证券、太平洋资管、固禾资本、投资者参与。

具体内容如下:

问:今年消费电子复苏,公司消费类电池市场情况是怎样的?AI手机PC是否有促进作用?海外消费类业务布局情况如何?

答:1、根据第三方数据统计,2024年上半年全球笔记本电脑出货量同比增长4.12%,智能手机出货量同比增长10.81%;消费类电池是消费电子终端产品的上游,出货量也跟随下游同步增长。2、随着I浪潮的兴起,各大厂商都在积极探索与I大模型融合发展的新契机,I有望引领消费电子新一轮的产品创新周期,从而刺激终端需求进一步增长。3、海外业务方面,公司在马来西亚拟投资建设电池项目,以满足客户需求及完善公司海外产业布局战略的需要,目前项目处于初期建设阶段。

问:公司无人机及低空飞行器方面近期进展情况如何?公司在低空经济方面有何布局以及业务规划?

答:公司的产品已经广泛用于消费无人机、行业无人机,在相关领域已有丰富的经验积累。此外,在载人飞行器领域,公司也在积极探索和布局,目前正在跟客户积极对接,以研发与设计满足客户需求的产品。

问:请公司固态电池方面近期有何进展?预计何时能够实现产业化应用?

答:通过持续研发改进,目前公司的固态电池样品已具备了良好的安全性能及循环寿命。公司将继续积极进行相关领域的研究并努力实现固态电池的产业化应用。

问:请公司低压启停锂电池近期的商业化情况如何?对后续市场应用有何展望?

答:公司将汽车低压锂电池定位为自身优势项目和差异化竞争的核心业务。经过前期的投入与深耕,公司在汽车低压锂电池方面的技术实力和发展潜力陆续获得上汽、智己、捷豹路虎、Stellantis、GM、某德系头部车企等多家国内外知名车企的认可。另外,公司也在积极对接其他多家知名车企,目前已有多款产品开始逐步放量,并已成为公司动力业务主要收入来源。

问:请公司前三季度毛利率同比上升的原因是什么?公司前三季度净利润下跌主要是哪些因素造成的?对四季度业绩有何展望?

答:1、前三季度毛利率同比提升主要系公司持续推进客户开拓,优化产品结构,出货量以及产能利用率同比提升,不断降低生产成本等综合因素导致。2、公司前三季度净利润下降主要系去年同期汇兑收益带来较高的利润基数,同时公司为开发新项目导致本期费用增长较快。3、公司第四季度业绩情况请关注后续发布的定期报告。

问:公司发行89亿元可转债尚未实现转股,后期将如何推进转股?公司对转股价和当前股价是否合理或偏离价值?在何种情形下会考虑下修?

答:公司“冠宇转债”自2023年4月28日起可转换为本公司股份,截至2024年9月30日,“冠宇转债”累计已有人民币51,000元转换为公司股票,累计转股数量为2,151股,占“冠宇转债”转股前公司已发行股份总额的0.0002%。公司转股相关情况详见公司公告。公司将围绕公司战略努力推动经营业绩的高质量发展,维护广大投资者利益,积极推动公司可转债的转股事宜。可转债若触发转股价格向下修正条款的情形,公司将根据实际经营情况,结合市场变动、可转债转股等因素,综合考虑是否下修转股价格,并及时履行信息披露义务。

珠海冠宇(688772)主营业务:消费类电池的研发、生产及销售。

珠海冠宇2024年三季报显示,公司主营收入85.17亿元,同比下降0.27%;归母净利润2.68亿元,同比下降7.47%;扣非净利润1.8亿元,同比下降17.62%;其中2024年第三季度,公司单季度主营收入31.7亿元,同比上升3.39%;单季度归母净利润1.66亿元,同比上升11.43%;单季度扣非净利润1.54亿元,同比上升24.56%;负债率67.4%,投资收益1026.03万元,财务费用1.24亿元,毛利率25.84%。

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为21.31。

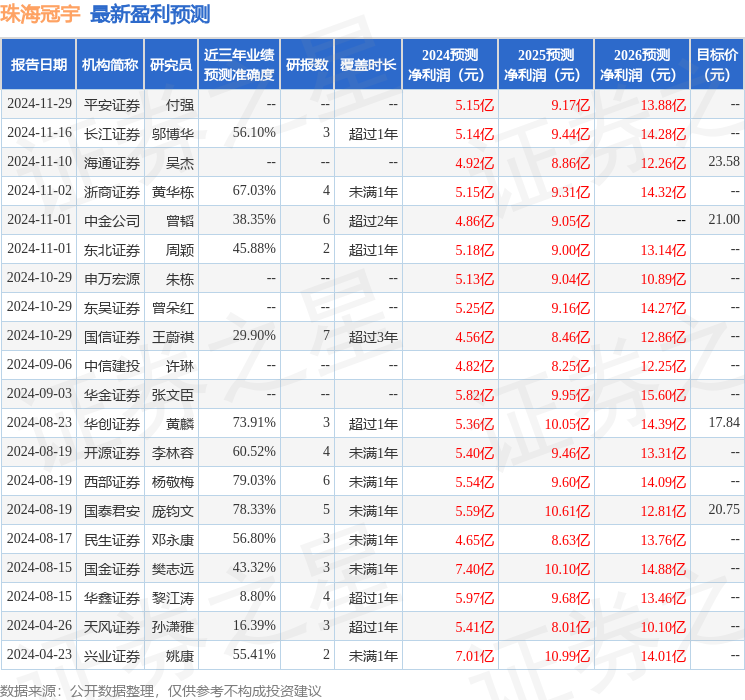

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6629.37万,融资余额增加;融券净流出915.46万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP