����֤ȯ�������ι�˾��ɽɽ,Ф���Ͻ��ڶ�ɽ���ھƽ����о����������о����桶��˾�¼��������棺���˸�������ڶ��Σ�����ȫҪ�ط�չ�����������ɽ���ھƸ���������������ǰ�ɼ�Ϊ200.93Ԫ��

����ɽ���ھ�(600809)

�����¼�

����2024��12��2�գ�ɽ���ھƾٰ�2024��ȫ�����̴�ᡣ

����Ͷ��Ҫ��

������չת����������������˵�һ��Բ�����

������Ʒ���棬����2024��10�µף���˾�����2023��ȫ��Ӫ�գ���������ϰ��벣��ϵ�о����2023��ȫ��Ӫ�գ������̷��棬������ǿ�Ż����ƣ�2022-2024�����۹�ģΪ1������/5000��-1��/3000-5000��/1000-3000��Ŀͻ��ֱ���41/67/70/376��������51/76/86/492�ҡ�2023���ȫ�����з��������������������ģʽ�����������ݹ��������Ϲ沿����ھ���ҵ������Ʒ�з�������̨��أ�����14�����ij����ҿ�չ700�ೡȫ���ڵ�Ʒ�����

�����ɹ�������Ҫ�ص��������˵ڶ����ص�ͻ��

����2025�깫˾�����븴�˸���ڶ��Σ�1��һ��Ŀ�꣬�����ȫ��Ӱ�����ľ���Ʒ�ƣ�2���������У�������и��˸����빫����������ѧ��Ӫ���۽���չ���������ܵ�ս�Բ���3��������һ���������ᶨģʽ���ţ�Χ��Ʒ�Ƽ�ֵ�������ḻ�����Ʒ����˾�˴η����26���˰棬�ն�ָ����Ϊ718Ԫ/ƿ������500-800Ԫ�۸�������30����γ��30ϵ�У�������������4����άͻ�ƣ�����ϵ�С��ϰ�ϵ�С��20ϵ�С��30ϵ�о�ͻ�ư���Ŀ�ꡣ5������֧�ţ��Ļ������Ƽ��������������֯����ִ������

���������ص㣬����ȫ���������ữ����ʻ�

����2025�깫˾���ڡ��Ƚ�ѹ��һ�С�Ӫ�����ԵĻ����ϣ�ץס�����ص㣺1��ȫ����2.0����˾��ʵ����ɽ���г�Ϊ��Ԫ����ʡ��ṹռ�ȱ���4:6��ȫ����1.0���ڶ��μƻ��Ի�ɽ���г�Ϊ��Ԫ��������ʡ�������г���Ӫ��ռ�ȴﵽ4��6������ȫ����ȫ�µĻƽ�ָ�㡣2�����ữ1.0�������������г���50%��80��90������ǰ��Ҫ���г��������ۣ�2025�����������ữ1.0������3�����ʻ�1.0������Ӵ���ʻ����ȣ���ǿ�����ƹ㣬����δ�γ�������ͳ�﷽����2025������������1.0�汾��

����ӯ��Ԥ��

�������dz��ڿ��ù�˾ƾ�����Ͳ��컯����ͷ���������������ͷ������ȫ��λ����Ʒ�ֶ���������ҵ���ȶ�����������ģʽ�ĸ������Ч������������Ԥ�ƹ�˾2024-2026��EPSΪ10.05/11.18/12.61Ԫ����ǰ�ɼ۶�ӦPE�ֱ�Ϊ20/18/16����ά�֡����롱������

����������ʾ

������۾������з��ա��20��������Ԥ�ڡ�����沣�ڽ��Ȳ���Ԥ�ڡ��30���ۻָ�����Ԥ�ڵȡ�

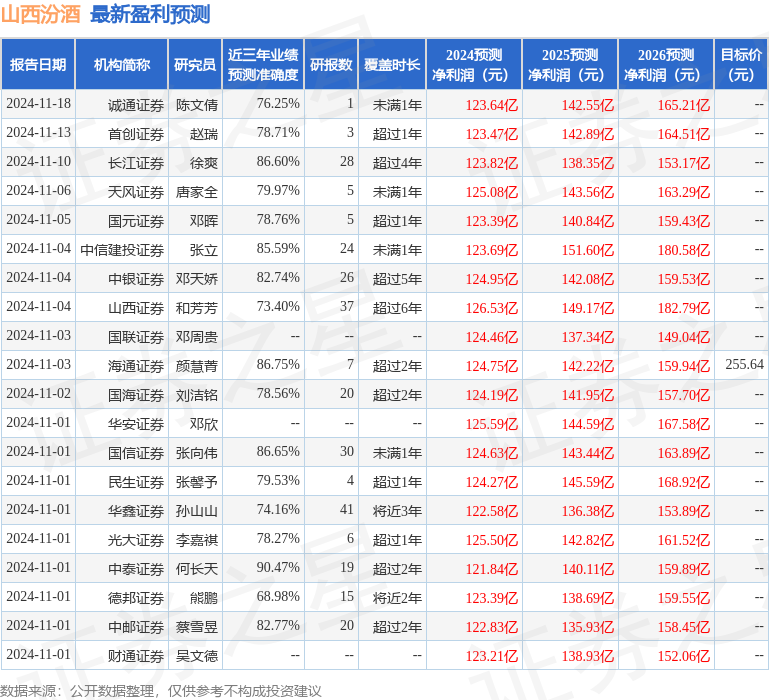

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��̩֤ȯ�γ����о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�90.47%����Ԥ��2024��ȹ���������Ϊӯ��121.84�ڣ������ּۻ����Ԥ��PEΪ20.04��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���45�һ���������������������39�ң���������5�ң���������1�ң���ȥ90���ڻ���Ŀ�����Ϊ246.68��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ�������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP