甬兴证券有限公司彭波近期对英诺特进行研究并发布了研究报告《英诺特2024年三季报业绩点评:呼吸道系列产品增长迅速,海外市场可期》,本报告对英诺特给出买入评级,当前股价为41.94元。

英诺特(688253)

事件描述

公司发布2024年三季度报告,业绩快速增长:2024年前三季度收入约5.21亿元,同比增长87.05%;归母净利润约2.45亿元,同比增长182.65%;扣非归母净利润约2.24亿元,同比增长239.12%。前三季度公司毛利率、归母净利率、扣非归母净利率分别为81.0%、47.0%、43.0%,分别提升9.35个百分点、15.88个百分点、19.27个百分点。24Q3毛利率、归母净利率、扣非归母净利率分别为78.2%、38.4%、32.5%,同比提升3.69个百分点、21.8个百分点、26.41个百分点。

核心观点

呼吸道系列非新冠产品增长迅速:公司业务主要由呼吸道系列-非新冠产品构成,据财报显示,2023年该业务收入占比约84.83%,到2024年上半年,该占比更是高达97.74%;公司产品主要包括全血呼吸五项检测试剂盒、流感抗原三项检测试剂盒、流感抗体三项检测试剂盒,等等。2024年上半年,受益于呼吸道病原体检测领域快速发展,以及公司加大等级医院及基层医疗市场的开拓,呼吸道系列-非新冠产品收入约4.12亿,同比增长160.13%。

海外不断获批新产品,业绩有望提速:据公司公告,2024年8月和9月,公司子公司唐山英诺特分别在马来西亚和缅甸取得2个产品,合计4项产品资质,产品分别为副流感病毒、腺病毒抗原联合检测试剂盒(乳胶层析法),以及甲型流感病毒、乙型流感病毒、合胞病毒、偏肺病毒抗原联合检测试剂盒(乳胶层析法)。2023年公司境外收入1305.91万元,其中剔除新冠业务后收入1271.74万元,同比增长272.16%。我们认为,随着海外不断增加产品资质获批,海外业务增长有望提速,逐步成为公司新的增长引擎。

投资建议

我们认为,呼吸道病原体检测试剂市场处于快速发展时期,公司作为该领域领先企业之一,有望持续受益于行业增长;我们预计2024年-2026年公司收入分别为7.82亿元、9.43亿元、11.19亿元,归母净利润分别为3.56亿元、4.63亿元、5.67亿元,当前对应PE估值分别约16.8X、12.9X、10.5X,估值处于同行可比公司偏低水平,首次覆盖,给予“买入”评级。

风险提示

呼吸道试剂盒集采风险、竞争格局恶化风险、公司市场推广不达预期风险、流感病毒发生较大变化风险。

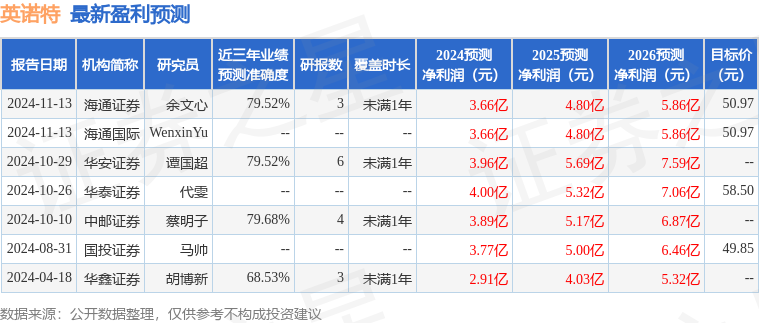

证券之星数据中心根据近三年发布的研报数据计算,中邮证券蔡明子研究员团队对该股研究较为深入,近三年预测准确度均值为79.68%,其预测2024年度归属净利润为盈利3.89亿,根据现价换算的预测PE为15.28。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为51.69。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP