东吴证券股份有限公司吴劲草,阳靖近期对厦门象屿进行研究并发布了研究报告《定增获交易所审批通过,集团公司受让江苏德龙债权关联交易稳步推进》,本报告对厦门象屿给出买入评级,当前股价为6.27元。

厦门象屿(600057)

投资要点

事件:2024年11月29日,公司公告:①定增事项获上交所批准,此后尚需证监会同意注册后方可实施。②象屿集团受让上市公司体内的江苏德龙债权事项收到评估报告,公司拟以该债权7月31日的账面余额作为债权的转让价格。

定增有利于公司补充流动资金&优化资本结构,利好未来进一步展业:

厦门象屿拟向招商局、山东港口集团、象屿集团定增募资32.2亿元,对价为5.61元/股。

定增所获资金将用于补偿经营所需资金及偿还债务,有望加速成长。定增也将引入招商局、山东港口集团作为公司战略股东,未来有望实现业务协同。

江苏德龙债权关联交易不断推进,预计德龙重整将不会对公司未来业绩产生负面影响:

江苏德龙此前已申请破产重整,象屿集团公司计划以关联交易形式,整体受让上市公司体内的德龙及其子公司的债券,在集团公司体内进行统筹重整。

根据公司公告,由于该等债权对应的担保物截至2024年7月31日市场总价值大于债权账面价值,故以账面值(89.7亿元)作为债权评估值。公司也拟以89.7亿元作为转让价格。因此关联交易落地后,将不会产生资产处置损益,也不会对上市公司未来的业绩产生显著负面一个内向。

本交易未来仍需报股东大会核准。若通过,集团公司将在协议生效日30日内支付30%,生效一年30日内支付40%,生效二年30日内支付30%转让款。转让资金的回笼有望优化上市公司资产结构,补充经营资金。

盈利预测与投资评级:公司估值低、分红率股息率高、业绩有望随制造业需求触底修复,长期受益于行业集中度提升。我们维持公司2024-26年归母净利润预测为13.6/15.0/16.2亿元,同比增速为-14%/+11%/+8%,11月29日收盘价对应P/E估值为10/9/8倍。考虑公司估值较低,以及定增、关联交易等事项顺利推进,维持“买入”评级。

风险提示:大宗品价格波动,下游需求不佳,坏账风险、德龙事件处理进度等

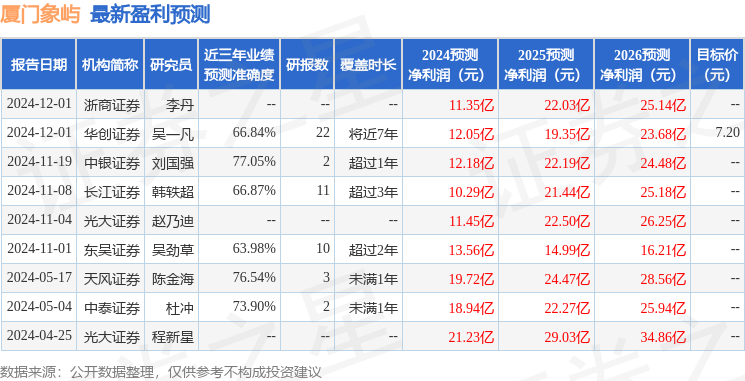

证券之星数据中心根据近三年发布的研报数据计算,中银证券刘国强研究员团队对该股研究较为深入,近三年预测准确度均值为77.05%,其预测2024年度归属净利润为盈利12.18亿,根据现价换算的预测PE为12.04。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为6.4。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP