甬兴证券有限公司彭波近期对天士力进行研究并发布了研究报告《天士力2024年三季报业绩点评:核心品种短期承压,华润三九赋能在望》,本报告对天士力给出增持评级,当前股价为14.76元。

天士力(600535)

事件描述

公司发布2024年三季度报告,业绩短期承压:2024年前三季度收入约64.63亿元,同比下降1.66%,其中医药工业同比增长2.18%,医药商业同比下降25.36%;归母净利润约8.42亿元,同比下降18.41%,主要系公司持有的金融资产公允价值变动损失高于上年同期及部分产品降价毛利下降所致;扣非归母净利润约9.82亿元,同比下降6.78%。前三季度公司毛利率、归母净利率、扣非归母净利率分别为66.8%、13.0%、15.2%,分别同比下降0.05个百分点、2.68个百分点、0.84个百分点。24Q3毛利率、归母净利率、扣非归母净利率分别为65.4%、8.6%、11.8%,同比下降2.78个百分点、6.32个百分点、4.8个百分点。

核心观点

心脑血管业务稳健增长:据公司财报,心脑血管为收入占比最高的业务,2024年前三季度收入约42.4亿元,同比增长3.54%;抗肿瘤收入约1.66亿元,同比增长22.68%;肝病治疗收入约5.32亿元,同比增长12.64%;感冒发烧收入约2.39亿元,同比下降36.42%,主要系藿香正气滴丸和穿心莲内酯滴丸销量下降所致。我们认为,随着公司核心品种复方丹参滴丸、养血清脑颗粒(丸)、芪参益气滴丸等品种于2023年集采,核心品种政策影响逐步消除,公司业务有望逐步稳定。华润三九拟入主赋能在望:据公告显示,2024年8月,控股股东天士力集团及其一致行动人与华润三九签署《股份转让协议》,天士力集团及其一致行动人将持有的28%股份转让给华润三九,以及将承诺放弃其所持有的公司5%股份所对应的表决权。若本次股份转让顺利推进并实施完成,公司的控股股东将变为华润三九。我们认为,天士力和华润三九各有所长,将相互赋能,可以预期华润三九在管理、营销及政策资源方面对天士力进行加持,天士力的中药创新将更加凸显。

投资建议

我们认为,未来华润三九控股公司后,公司在产品规划、管理、营销方面将会有进一步提升,我们预计2024年-2026年公司收入分别为86.15亿元、89.38亿元、95.37亿元,归母净利润分别为10.23亿元、11.76亿元、13.63亿元,当前对应PE估值分别约21.2X、18.5X、15.9X,首次覆盖,给予“增持”评级。

风险提示

股份转让失败风险;核心产品推广不达预期风险;产品降价超预期风险;原材料及动力成本涨价风险;中药政策变化风险。

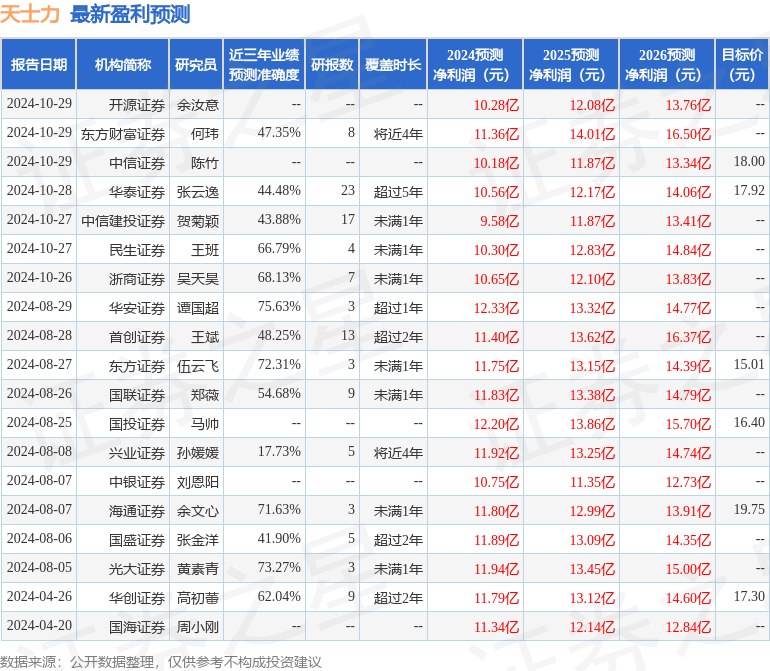

证券之星数据中心根据近三年发布的研报数据计算,华安证券谭国超研究员团队对该股研究较为深入,近三年预测准确度均值为75.63%,其预测2024年度归属净利润为盈利12.33亿,根据现价换算的预测PE为17.65。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家;过去90天内机构目标均价为17.92。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP