华金证券股份有限公司宋辰超近期对振邦智能进行研究并发布了研究报告《营收增长利润短期承压,多元布局长期价值凸显》,本报告对振邦智能给出买入评级,当前股价为38.72元。

振邦智能(003028)

投资要点

事件:2024年10月29日,公司发布2024年三季度报告。第三季度公司实现营业收入4.01亿元,较上年同期上涨14.45%;实现归属于上市公司股东的净利润4357万元,较上年同期下降30.26%。

事件分析:

聚焦大客户战略,营收增长净利润受结构调整短期波动影响:公司聚焦大客户战略,深挖现有大客户市场需求,同时积极拓展新客户群体,不断开发新产品并进行产品迭代升级。2024年前三季度,公司实现营业收入10.60亿元,同比增长21.88%;其中,第三季度收入达4.01亿元,同比增长14.45%。尽管收入增长显著,但公司前三季度归属于上市公司股东的净利润同比下降13.53%,至1.33亿元,第三季度净利润为4357万元,同比下降30.26%。净利润下滑主要是由于产品结构调整、汇兑损益波动及行业竞争加剧等因素所致,反映出公司在市场变动中的适应和调整阶段。

研发创新与产品优化双驱动,智能控制器放量增长:公司持续加大研发投入,以技术创新为核心驱动力,2024年前三季度研发费用达6923万元,同比上涨24.15%,研发费用率为6.53%。公司聚焦核心技术突破,拓展新能源汽车电子、电动工具高端品牌、智能机器人等控制器和新能源产品的研发,进一步丰富产品线,为新客户拓展和老客户订单增长奠定基础。在产品结构优化方面,公司密切关注市场需求,凭借变频控制及无电解电容冰箱变频等核心技术,持续开发智能化、定制化的创新型生活电器产品。截至2024上半年,得益于绿色节能产品的推广和冰箱能效升级的市场机遇,智能电器控制器产品营收同比增长32.97%,其中创新型小家电产品增长22.80%,大家电产品增长38.51%,为公司业绩增长提供有力支撑。

新能源与电动工具突破,汽车电子领域稳步推进:公司依托逆变器和电池管理系统(BMS)领域的技术优势,积极研发并推出微型逆变器、家用储能、便携储能等多种新能源产品,以满足客户多样化需求。2024年上半年,公司自主研发的微型逆变器产品(MIT800A-E)获得德国莱茵TüV认证,并顺利进入交付阶段。公司通过差异化战略和市场拓展,新能源产品营业收入同比增长92.30%,毛利率提升5.57%。在电动工具产品方面,受益于全球市场回暖和需求增加,公司加强研发投入和大客户战略,推出智能化和高性能产品,上半年公司电动工具产品营业收入同比增长56.87%,进一步提升市场竞争力。汽车电子方面,公司加速布局新能源汽车业务,与多家新能源汽车品牌建立合作关系,为其提供智能车载冰箱控制方案。2024上半年,尽管汽车电子业务营收同比下降10.76%,但毛利率提升至43.34%,展示出公司在该领域的潜力和发展前景。

投资建议:公司深耕控制器领域,同时拓展汽车电子、新能源等多业务领域。我们认为未来公司将长期保持稳定成长,预测公司2024-2026年收入15.57/20.00/26.11亿元,同比增长27.0%/28.5%/30.5%,公司归母净利润分别为2.46/2.93/3.57亿元,同比增长18.1%/19.5%/21.6%,对应EPS2.20/2.62/3.19元,PE17.1/14.3/11.8,首次覆盖,给予“买入”评级。

风险提示:新产品研发不及预期;市场竞争持续加剧;应收账款回收不及时。

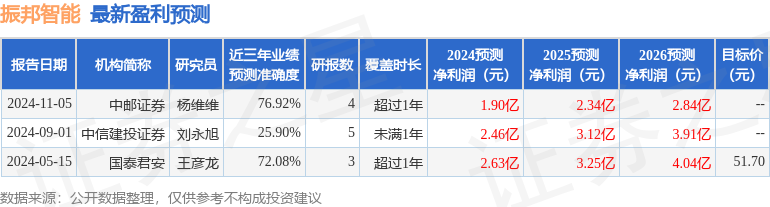

证券之星数据中心根据近三年发布的研报数据计算,中邮证券杨维维研究员团队对该股研究较为深入,近三年预测准确度均值为76.92%,其预测2024年度归属净利润为盈利1.9亿,根据现价换算的预测PE为22.12。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP