东吴证券股份有限公司张良卫,李博韦近期对道通科技进行研究并发布了研究报告《布局机器人及AI领域,再添新成长曲线》,本报告对道通科技给出买入评级,当前股价为36.98元。

道通科技(688208)

投资要点

事件:2024年11月26日,公司在上证投资者互动平台披露机器人布局,公司于2024年11月19日完成全资子公司“深圳市道和通泰机器人有限公司”工商登记注册。

布局机器人及AI领域,协同主业齐行

公司机器人子公司业务范围包括:智能机器人、特殊作业机器人、服务消费机器人、智能无人飞行器,以及AI相关软件、平台与服务。子公司初期将主要聚焦能源、安防、交通场景,为客户提供数智化、无人化、空地一体化的整体解决方案。机器人子公司核心团队曾构建过生成式垂域AI模型并成功商业化,已有相关技术储备和商业化经验。我们认为公司在相关类别机器人领域已有持久积累,有望基于一直以来深耕研发的方针,围绕能源、安防、交通场景构筑生态,拓展新的成长曲线。

公司深入布局充电桩领域,有望持续受益于海外增长

根据IEA,2023年美国公共交流桩车桩比分别约为中欧的2.3及2.0倍,公共直流桩车桩比分别为中欧的6.6及1.2倍,保有量尚低。公司已拥有电力电子、AI、云和大数据、车桩云兼容、智能运维、EMS等核心技术护城河,能够交付端云结合的智能充电网络解决方案。同时兼具品牌、市场、服务及全球供应链等系统性优势。我们认为公司有望凭借产品与销售网络的持续布局充分享受市场发展的红利。

数字维修压舱石稳固,持续深耕构筑壁垒

在数字维修领域,公司长期深耕北美、欧洲为主的海外汽车后市场,打造出兼容性强、覆盖面广、集成度高、更新迭代快的系列产品,依托于汽车协议及实车测试的技术资源核心优势,构建了庞大而丰富的车辆协议数据库和核心算法库,引领汽车后市场向智能化方向发展。公司不断投入高强度研发资源,精准对接技术创新与市场需求,保持核心技术在行业内的优势地位。公司数字维修业务在技术实力、产品竞争力、市场占有率等方面优势明显,行业地位稳固,我们认为数字维修业务将为公司持续贡献利润与现金流。

盈利预测与投资评级:我们预期公司2024/2025/2026年归母净利润分别为6.2/7.2/9.2亿元,2024年11月28日收盘价对应PE分别为26.2/22.3/17.5倍,维持“买入”评级。

风险提示:美国电动车渗透不及预期;美国市场需求不及预期;政策支持不及预期;公司新业务扩张不及预期。

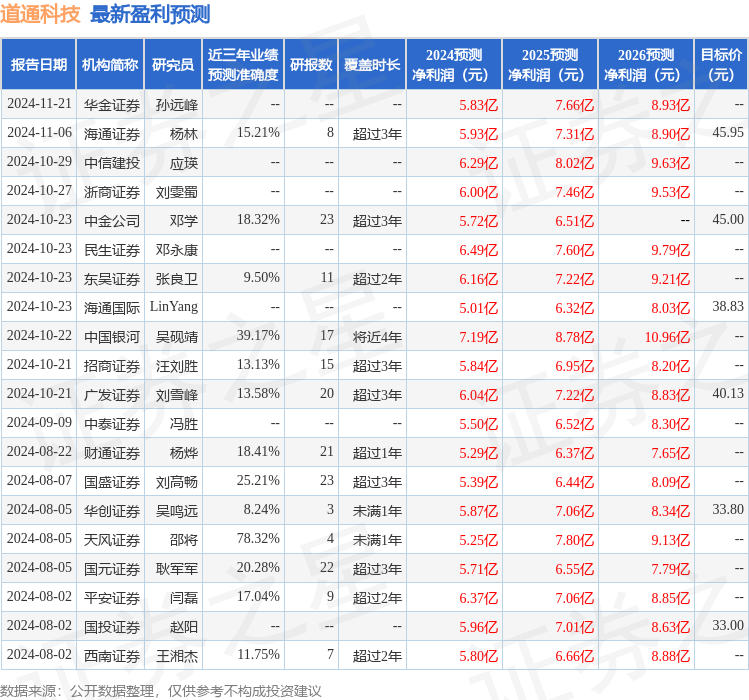

证券之星数据中心根据近三年发布的研报数据计算,天风证券邵将研究员团队对该股研究较为深入,近三年预测准确度均值为78.32%,其预测2024年度归属净利润为盈利5.25亿,根据现价换算的预测PE为31.88。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为41.66。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP