ƽ��֤ȯ�ɷ�����˾���°�,����,��ǿ,���ھ����ڶ��麣��������о����������о����桶�����������������������Ӫҵ�����������������������麣�������������������ǰ�ɼ�Ϊ16.24Ԫ��

�����麣����(688772)

����ƽ���۵㣺

������������﮵�������ҵ���۽����ѡ��������������麣������ȫ������������Ҫ��Ӧ��֮һ��ͬʱ�����������ڶ�����������������˾��Ӫ��ƷΪ﮵��ӵ�أ�������Ӧ������ɷ�Ϊ�������ء��������������أ���ǰ��˾���ṩ������о��PACK��ģ��ȶ���ʽ��Ʒ���ͣ���ز�Ʒ�㷺Ӧ���ڱʼDZ����ԡ�ƽ����ԡ������ֻ������ܴ����豸�����˻���������ͣϵͳ���綯Ħ�е�������Techno Systems Research���ݣ�2023�깫˾�ʼDZ����Լ�ƽ���������ӵ�ص��г�ռ����λ��ȫ��ڶ��������ֻ�����ӵ�ص��г�ռ����λ��ȫ����塣

����Ӫҵ���뱣��������ӯ���������Ȼ����������깫˾Ӫ��ʵ���Ȳ����������У�2023�깫˾ʵ��Ӫ�մ�114.5��Ԫ��2024��ǰ�����ȹ�˾ʵ��Ӫ��85.2��Ԫ��������ƽ��ȥ��ͬ�ڡ��������棬��ԭ���ϼ۸��½�����ӪЧ����������Ԫ�����������ۺ�����Ӱ���£�2023�깫˾��ĸ������ʵ����Ч������2022������278.45%��3.4��Ԫ��2024��ǰ�����ȣ���˾��ĸ������ͬ��-7.47%��2.7��Ԫ����������������24Q3��˾��ĸ�������1.66��Ԫ��ͬ��+11%������+81%������ͬ���Ⱦ�ʵ�������������ʷ��棬2024��ǰ�����ȹ�˾ӯ���������������У�24Q3��˾ë���ʴ�28.28%��ͬ��-0.6pcts������+4.13pcts�������ʴ�4.24%��ͬ��+1.01pcts������+2.11pcts�����Ź�˾�����������������Լ���������ҵ��ӯ������������Ԥ��δ����˾��Ӫҵ����ӭ�����Ը��ơ�

�����г��ݶ����������Ʒ����������������ǰ��˾�����ṩ�����г��Ϳͻ�����IJ�Ʒ����ƾ����ڵIJ�Ʒ�������Լ��ͻ�����ȣ���Ʒ�г��ݶ�ʵ�ֲ����������ڱʵ����Ʒҵ���棬��˾������ա����롢������ƻ������˶�ȹ���֪�����Գ�������������2024���ϰ��꣬��˾�ʵ���﮵������ʵ��ͬ������10.51%������Techno Systems Research���ݣ���˾�ʵ缰ƽ��﮵��г�ռ������2020��23.67%������2023���31.1%����ҵ���ȵ�λ�������̡����ֻ����Ʒҵ���棬�����깫˾��С�ס�ƻ������Ϊ����ҫ��OPPO��VIVO�������ֻ����̳�����չ��Ⱥ�����2024���ϰ��꣬��˾�ֻ���﮵������ʵ��ͬ������13.09%���г��ݶ�棬2023�깫˾�����ֻ�﮵�ص�ȫ���г�ռ���ʴ�8.18%����2022������0.75���ٷֵ㣬�빫˾��ͳ���Ƶıʵ�������ȣ���˾���ֻ�������нϴ������ռ䡣

����PACK�Թ���������������Ӫ��������������˾�������ز�Ʒ������о��PACK�����У���˾������ա�С�ס����ˡ���Ϊ����ҫ������ѷ��BOSE��������OPPO�����곞���ǵ��ն˿ͻ�ֱ�ӹ�ӦPACK��Ʒ��ͬʱ��˾Ҳ�ڻ�����չ�������ѵ������Σ����Ϸḻ��˾�Ŀͻ�Ⱥ�壬PACK�Թ�����ʵ���Ȳ�������2023�깫˾������PACK�Թ�������35.44%�����2022������7���ٷֵ㣬24H1��˾�������оPACK�Թ�������һ��������39.84%��ͬ������7.87���ٷֵ㡣���ݹ�˾�й��飬�ο�2020�����ݣ��ʵ���PACKƽ���ۼ���ϵ�о����53%���ֻ���PACKƽ���ۼ���ϵ�о����29%��PACK���Ʒ����ֵ������ߣ����Ź�˾PACK�Թ����������������������ڹ�˾Ӫ�պ������������

����Ͷ�ʽ��飺һ���棬��ǰ���ѵ����������������ů������AI�ն���������ͬ�ƶ����ѵ��Ӳ�Ʒ�����������������˾��Ϊ�������ȵ�����﮵繩Ӧ�̣����Ͽͻ���չ˳������Ʒ������������������PACK�Թ������������Լ��ֿǵ�صȸ�ֵ�²�Ʒ��������˾��Ӫҵ��������������Ρ���һ���棬�ڶ�������������˾����г��仯����������Ӫ���ԣ�ͨ���۽�������Ŀ�����Ʒͬ�ʻ������ļ��Ҿ������������ҵ����չ˳��������Ϊ��˾δ��ҵ������ע���¶��ܡ�Ԥ�ƹ�˾2024-2026��EPS�ֱ�Ϊ0.46Ԫ��0.81Ԫ��1.23Ԫ����Ӧ2024��11��28�����̼�PE�ֱ�Ϊ35.5����20����13.2�����״θ��Ǹ��衰�Ƽ���������

����������ʾ����1����ҵ���г��������ա���ǰ﮵����ҵͷ�������Ѿ�ռ�ݴ����ȶ����г��ݶ����ͷ�����̲�Ʒ����������ʵ���IJ�����ߣ���ҵ���������Ӿ硣�����˾����ҵ�����в��������ˮƽ�ͼ�ʱ�Ƴ��о������IJ�Ʒ����˾���ھ������½���ҵ���»��ķ��ա���2��ԭ���ϼ۸��ķ��ա���˾��Ʒ��Ҫ�ɹ�ԭ���ϰ����������ϡ��������ϡ���Ĥ�ȣ����ڹ�˾ԭ����ռӪҵ�ɱ����ؽϸߣ�δ����ԭ���ϼ۸���ִ������������˾���ܼ�ʱ��ȡ��ʩ����ԭ���ϼ۸����ǵ�ѹ������˾��Ӫҵ�����ܵ�����Ӱ�졣��3�����ʲ����ķ��ա���˾��������ռ�Ƚϸߣ�����Ҫ����Ԫ���ҼƼۼ����㣬��δ�����ʳ��ִ���������ҹ�˾����ʱӦ�ԣ����ܶԹ�˾��Ӫҵ����ɲ���Ӱ�졣

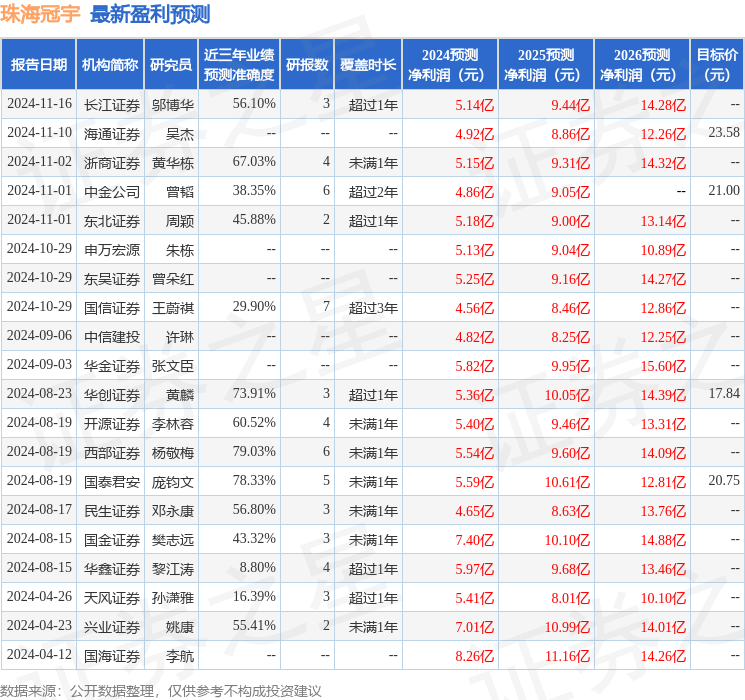

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ�÷�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ79.03%����Ԥ��2024��ȹ���������Ϊӯ��5.54�ڣ������ּۻ����Ԥ��PEΪ33.14��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���12�һ���������������������10�ң���������2�ң���ȥ90���ڻ���Ŀ�����Ϊ21.31��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ�������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP