东吴证券股份有限公司孙瑜,于思淼近期对贵州茅台进行研究并发布了研究报告《股东回报持续完善,适配供需运筹决胜》,本报告对贵州茅台给出买入评级,当前股价为1518.0元。

贵州茅台(600519)

投资要点

事件:公司召开临时股东大会,审议通过《2024-2026年度现金分红回报规划》《2024年中期利润分配方案》《关于以集中竞价交易方式回购公司股份的方案》等内容,并就发展规划等问题进行简要交流。

完善渠道触达及品牌服务,更好推动茅台供需适配。茅台基本属性、基本需求没有变,需要解决的是供需适配问题,要增加消费者触达面,围绕客户转型、场景转型和服务转型,做品牌、产品、渠道变革。1)客户触达层面,公司将进一步对接挖掘私域圈层流量,并充分发挥自营体系(自营公司、i茅台、大客户、私域等4类)及社会体系(经销、商超百货、餐饮、电商等6类)渠道的各自优势,从而相互补充,更好实现客户触达。2)消费转化层面,1是通过建立品牌文化体验馆、形象店、专卖店、专柜等,强化品牌体验以促进消费转化;2是根据客户在产业背景、年龄代际、消费场景方面的变化,相应跟进产品匹配。3)服务跟进层面,围绕产品的情绪价值、体验价值、功能价值做好服务转型,与消费者0距离接触的举措在逐步推出。

从产品出口迈向品牌出海,部署6大体系落实2推广1转化。茅台作为中国消费品牌翘楚,下一步需要推进品牌出海,规划到2035年能够成为具备全球化视野及价值创造能力的国际化公司。基于此,公司正着手构建6大体系以落实品牌、产品推广,从而实现客群转化:1)品宣体系:要结合国际化传播范式,建立有内容、有形式、有载体、有受众的推广及体验策略。2)法规体系:根据全球各地的经济、人口、华人分布、烈酒消费、政策法规情况,分类构建战略、重点、潜力型市场。3)产品体系:将以既有产品与开发新品相结合。既有产品,茅台酒以高低度飞天为主,辅以其他文创类的高价值产品,系列酒以茅台王子酒为主;开发新品,主要考虑国际烈酒价格分布相对偏低,将研究策划推出一些相适应的产品。4)渠道体系:注重协同海外酒类连锁生态。5)价格体系:针对各国关税政策,协调制定价格走廊。6)政策体系:根据市场分级分类,相应制定营销服务支持政策。

高比例分红和大金额回购正式落地,重视股东回报一以贯之。在行业增长放缓、地方财政承压、国企多维考核背景下,稳健高质发展、重视股东回报是企业的核心考量,市值维护也在边际加强。1)分红方面,2022~2023年公司通过连续特别分红将年度分红率由此前的50%推升至80%以上,而《2024-2026年度现金分红回报规划》拟定年度分红比率不低于75%,推动公司常态化分红力度再上台阶,并向市场传达稳定高额的分红预期。24H1公司中期红利分配方案已及时出台,分红率72%。2)市值管理方面,公司回购方案正式步入实施阶段(期限12个月),回购金额30~60亿元,回购股本占比不低于0.133%~0.266%(按回购上限价格1795.78元/股测算)。本次回购为公司上市以来首次,回购力度亦超过此前历次增持,帮助呵护市值表现,与股东共享公司现金创造成果。

盈利预测与投资评级:预计公司2024年将稳健保障全年经营计划顺利完成;2025年在宏观结构转型、渠道信心偏弱背景下,经营目标将更为理性客观,以便兼顾短期增长与长期发展,统筹平衡量价空间。期待公司通过产品创新、场景开拓(政商务消费之外的自饮、聚饮等场景)及服务升级(触达私域圈层并提供定制化服务等),更好实现需求挖掘,并引领白酒行业发展迸发新活力。考虑经营定调更趋务实,我们略调整2024~2026年归母净利润至860、929、1008亿元(前值为859.5、947.1、1024.4亿元),当前市值对应PE为22、21、19x,维持“买入”评级。

风险提示:宏观承压消费持续走弱,需求企稳不及预期;市场对合理降速的非理性反应等。

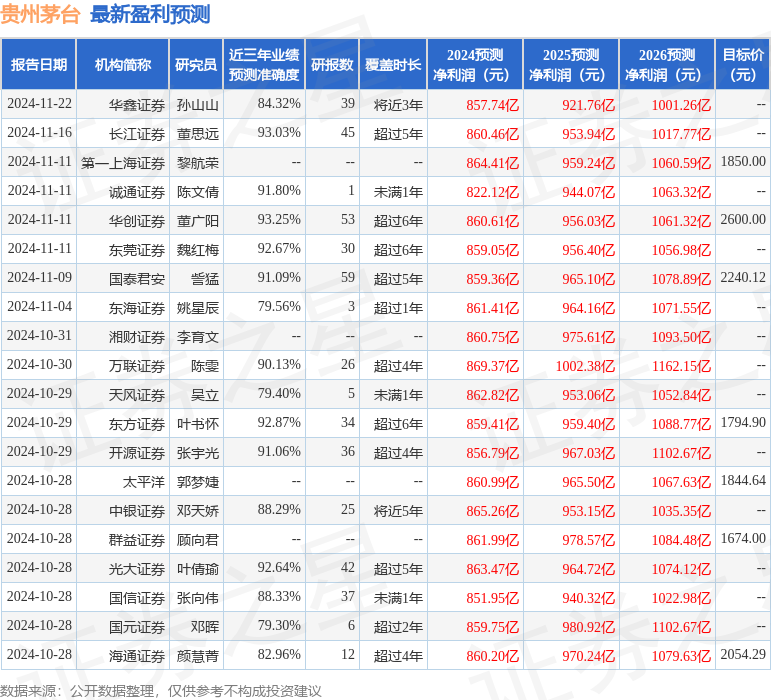

证券之星数据中心根据近三年发布的研报数据计算,华创证券董广阳研究员团队对该股研究较为深入,近三年预测准确度均值高达93.25%,其预测2024年度归属净利润为盈利860.61亿,根据现价换算的预测PE为22.16。

最新盈利预测明细如下:

该股最近90天内共有47家机构给出评级,买入评级43家,增持评级3家,中性评级1家;过去90天内机构目标均价为1960.56。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP