太平洋证券股份有限公司刘强,谭甘露,梁必果,钟欣材近期对锡业股份进行研究并发布了研究报告《锡业股份深度报告:山以险峻成其巍峨,海以奔涌成其壮阔》,本报告对锡业股份给出买入评级,当前股价为14.57元。

锡业股份(000960)

报告摘要

1、百余年历史铸就全球锡业之王。云南锡业股份有限公司前身可追溯至清光绪年间个旧厂务招商局,是一家有着140余年历史传承,同时又承担着新时代发展使命的以锡为主的有色金属全产业链企业。公司为我国最大的锡生产加工企业,拥有丰富的锡资源和铟资源,所处地区云南省个旧市享有世界“锡都”之称,自2005年以来公司锡产销量稳居全球第一,根据国际锡业协会统计,2023年公司锡金属国内/全球市占率分别为48%/23%,位列全球十大精锡生产商之首。

2、锡储量近年来持续减少,静态储采比较低。根据USGS统计,2023年全球锡储量为430万吨,同比-7%,自2021年储量达490万吨后持续下降。从国家来看,锡储量主要集中在中国、缅甸、澳大利亚、俄罗斯、巴西等国,2023年锡储量前五国家合计占比为77%,中国锡储量占比26%,为全球最大锡资源国。

3、锡下游需求主要包含锡焊料、锡化工等,下游筑底回暖。根据ITA数据,2022年全球锡消费结构主要包括锡焊料、锡化工、马口铁、铅酸电池、锡铜合金、其他,占比分别为48%/17%/12%/8%/7%/8%;其中锡焊料下游消费结构主要包括智能设备、家电、汽车电子、光伏焊带、其他,占比分别为38%/26%/19%/7%/10%。根据IDC统计,2024年1-9月全球智能手机出货量为8.9亿部,同比+6.3%;全球半导体销售额为4458亿美元,同比+18.4%,行业筑底回暖。

4、新能源汽车渗透率提升、光伏装机增长带动锡用量增加。根据Mysteel统计,传统汽车锡用量为200-350g/辆,由于新能源汽车使用更多的电子元件、线路板等器件,新能源汽车锡用量为600-700g/辆,全球新能源汽车渗透率提升有望带动锡需求提升,我们预计2024-2026年汽车对应锡需求为3.22/3.43/3.63万吨。光伏焊带又称为涂锡焊带,应用于光伏电池片的串联和并联,发挥导电、聚电的重要作用,其材料主要由铜、锡等合金构成,考虑单位光伏焊带用量下降的情形下,我们预计2024-2026年光伏对应锡需求为2.63/2.88/3.35万吨。

5、盈利预测与投资建议:我们预计公司2024-2026年营业收入分别为390/410/432亿元,归母净利润分别为17.9/22.2/25.7亿元,对应EPS分别为1.09/1.35/1.56元/股。公司作为锡业龙头,受益于锡资源稀缺,我们看好公司长期发展趋势,首次覆盖,给予“买入”评级。

风险提示:价格大幅波动风险,供应端超预期释放,下游需求不及预期

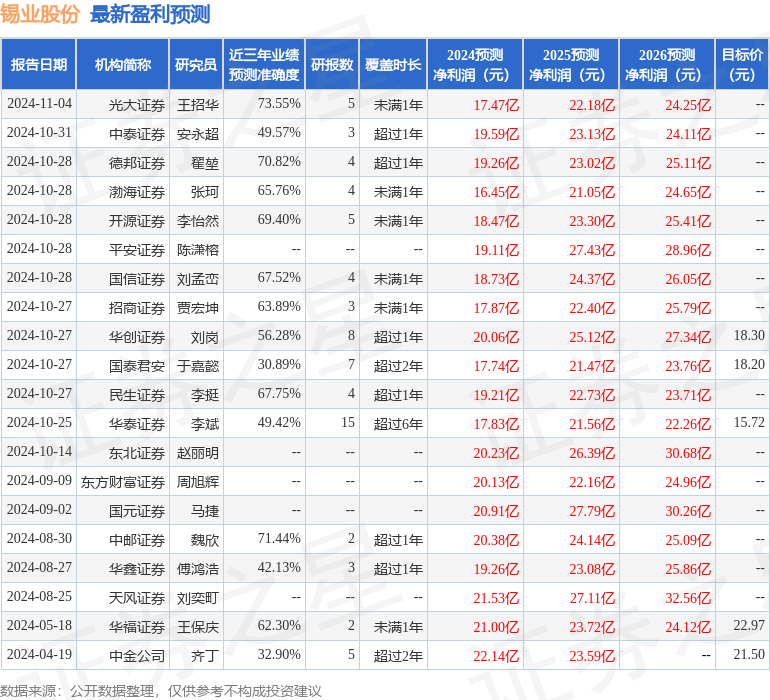

证券之星数据中心根据近三年发布的研报数据计算,光大证券王招华研究员团队对该股研究较为深入,近三年预测准确度均值为73.55%,其预测2024年度归属净利润为盈利17.47亿,根据现价换算的预测PE为13.77。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级11家,增持评级7家;过去90天内机构目标均价为17.41。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP