信达证券股份有限公司冯翠婷近期对上海电影进行研究并发布了研究报告《上海电影跟踪报告:收购控股公司上影元19%股权,25年内容端可期,发力多领域授权合作》,本报告对上海电影给出买入评级,当前股价为31.17元。

上海电影(601595)

本期内容提要:

事件:公司于2024年11月22日晚发布公告,公司与上影集团、上美影于2024年11月22日签署《关于上影元(上海)文化科技发展有限公司之股权转让协议》,拟以现金形式收购上影集团、上美影分别持有的公司控股子公司上影元14%、5%股权,对应转让价格预计分别为不超过人民币4,902.80万元、1,751.00万元,最终实际转让价格以经具备相应资质的评估机构评估并经有权国资监管部门备案的评估价值为准。本次交易完成后,上影元股权结构为公司持股70%,上美影持股30%,上影集团不再直接持股。

上影元IP价值持续凸显。上影元作为上影集团大IP开发战略实施主体,2022年10月成立后围绕发起方股东上影集团、上美影无偿授权许可的60部经典动漫及影视作品享有的著作财产权开展IP全产业链开发运营。23年,上影元授权联名合作项目全网声量超67.8亿。

上影元内容焕新,发力商品、营销、游戏等授权合作。上影元重点打造的《中国奇谭》第二季、《小妖怪的夏天:从前有座浪浪山》预计于2025年正式上映,系列化的“奇谭宇宙”有望贡献新的内容及授权衍生收益;短视频领域,全网超500万粉丝的抖音、快手、视频号矩阵常态化焕新《葫芦兄弟》《黑猫警长》《哪吒闹海》《中国奇谭》《天书奇谭》《大闹天宫》等经典作品中各类角色衍生故事,持续放大IP商业价值。

上影元有望成为公司在AI和AR/VR/XR/MR等领域落地的重要支撑。上影元所具备的经典国漫IP和以《中国奇谭》为代表的新型IP,在与AI应用结合后将持续放大IP的价值和科技衍生品边界。上影元与多家大模型公司建立深度合作,联动公司参与发起设立的上影新视野基金,目前已布局如“AI+社交”“AI+游戏”“AI+短剧”等泛娱乐产品,以及AI+情感陪伴、AI+互动叙事内容体验等产品商业化应用。

投资建议:我们认为公司本次交易后持有上影元70%股权,在国有资产证券化后继续加强IP商品、营销、游戏等授权合作,发力IP产业链,挖掘IP商业价值,有望成为全产业链布局的国有IP龙头。基于25年电影票房带动影院业务回暖、IP商业化有望加速等预期,我们上调公司盈利预测,24-26年公司营收分别为8/12.2/15.9亿元,同比+0.6%/52.1%/31%;预计实现归母净利润1.3/2.95/4.39亿元,同比+2.9%/125.4%/49.1%。截至2024年11月22日,对应PE估值分别为106.92/47.43/31.82x。根据可比公司估值法,我们选取IP类公司奥飞娱乐、中文在线、汤姆猫等对应24年PE为100x上下,我们认为上海电影作为国有IP龙头,仍有较大估值提升空间,维持“买入”评级。

风险因素:新内容表现不及预期、IP变现不及预期

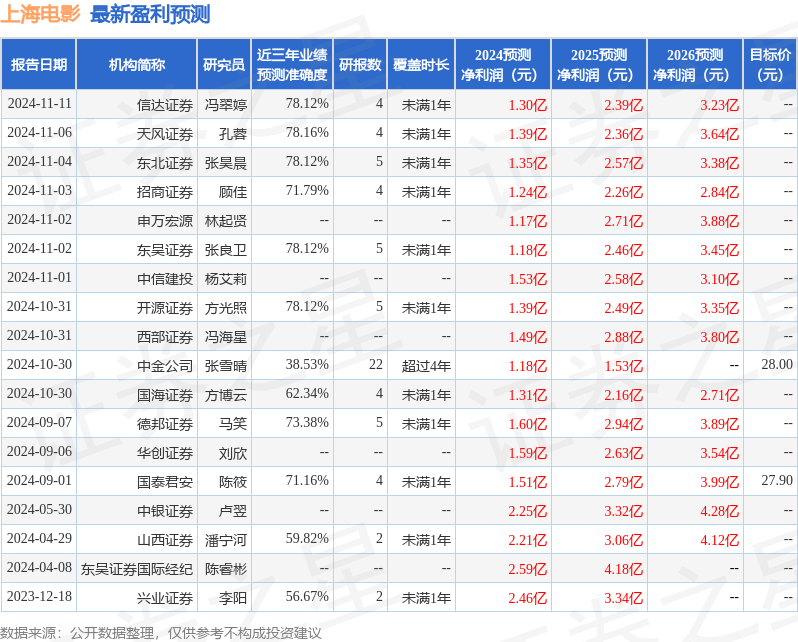

证券之星数据中心根据近三年发布的研报数据计算,天风证券孔蓉研究员团队对该股研究较为深入,近三年预测准确度均值为78.16%,其预测2024年度归属净利润为盈利1.39亿,根据现价换算的预测PE为100.55。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级3家,中性评级1家;过去90天内机构目标均价为27.95。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP