����֤ȯ�������ι�˾���ļ�,��һ�ν��ڶԻ��繫˾�����о����������о����桶ë���ʳ������ơ���������Ի��繫˾����������������ǰ�ɼ�Ϊ48.87Ԫ��

�������繫˾(688347)

�����¼�

������˾����2024��������ȱ��档24Q3ʵ����������5.263����Ԫ��ͬ���½�7.4%����������10.0%��ë����12.2%��ͬ���½�3.9���ٷֵ㣬��������1.7���ٷֵ㣻��ĸ������4,480����Ԫ��ͬ������222.6%����������571.6%��

����Ͷ��Ҫ��

����24Q3���������ʡ�ë���ʻ���������24Q3��˾ʵ��ë����12.2%��������1.7pcts����Ҫϵ����������������24Q3��˾8��/12�����������ʷֱ�Ϊ113.0%/98.5%���������������Ϊ105.3%������+7.4pcts���뵼���г���������ָ���̬�ƣ��ڵ�Դ����IC���棬ȫ���й�������������Ƚ�ǿ����CIS����Ƶҵ������Ϻã���8Ӣ��ȫ�����廷�������ټ۸�ѹ��������£���˾12Ӣ���������ǿ����CIS��BCD�Ȳ�Ʒ���ն������ǿ�Ĵ������ֽϺá�

�������սṹ�Էֻ���CIS��BCD����ǿ����24Q3Ƕ��ʽ����ʧ�Դ洢��ʵ��Ӫ��1.326����Ԫ��ͬ��-7.7%����Ҫϵ���ܿ�оƬ�����½���24Q3����ʽ����ʧ�Դ洢��ʵ��Ӫ��2,930����Ԫ��ͬ��-20.3%��Ҫϵ�����Ʒ��ƽ�����ۼ۸������½���24Q3��������ʵ��Ӫ��1.633����Ԫ��ͬ��-30.8%����ҪϵIGBT���������Ʒ��ƽ�����ۼ۸������½���������CIS������Ʒ���������ӣ�24Q3������Ƶʵ��Ӫ��7,700����Ԫ��ͬ��+54.4%��������������Դ������Ʒ���������ӣ�24Q3ģ�����Դ����ʵ��Ӫ��1.229����Ԫ��ͬ��+21.8%��

����24Q4Ԥ����������Լ��5.3-5.4����Ԫ��ë����Լ��11%-13%�����ڵ��ļ��ȣ���˾��Ϊ�г�������ά�����º������ľ��棬������ƽ̨�����ѹ�������ļ��ȣ���˾���רע��Ƕ��ʽ����ʧ�Դ洢��ģ�����Դ�����ȸ�������ս�������Ƶ�ƽ̨��ͬʱ�Ż����ܽṹ����ɵ��ļ��ȵ�Ŀ�ꡣ������������˾Ԥ�Ƶ��ļ��ȵı��ֻ��Ժ��ڵ������ȣ�����С���ļ۸������������

����Ԥ��25���ʱ���֧��20-25����Ԫ���ҡ�Ŀǰ��˾��һ�����ʱ���֧�����������µ�12Ӣ����ߣ�����Լ67����Ԫ��Ͷ�ʼƻ����õ�Ͷ�ʴ�2023�����п�ʼ���ᴩ2024-2026�꣬ƽ��������Լ20����Ԫ/�ꡣÿ�����ȵ��ʱ���֧���Ͼ�����豸��װ������Ͷ���Ƚ��ȶ�������������ǽӽ��ģ�Լ��7����Ԫ���ҵ��ʱ���֧24Q3�ʱ���֧7.340����Ԫ������6.177����Ԫ���ڻ������죬8,780����Ԫ���ڻ�����������2,860����Ԫ���ڻ���8����2025����ʱ���֧����20-25����Ԫ���ҡ�������12Ӣ����ߵĽ���������ƻ��ƽ���Ԥ�Ƹ�����ƽ̨����������������֤���ڽ�������������ȫ���̿���

����Ͷ�ʽ���

��������Ԥ�ƹ�˾2024-2026��Ӫ��150/177/210��Ԫ����ĸ������9.0/20/25��Ԫ����ǰ�ɼ۶�Ӧ��˾2024-2026��PE�ֱ�Ϊ93/42/33����PB�ֱ�Ϊ1.91/1.83/1.73����ά�֡����롱������

����������ʾ

������۾��ò�������������ָ�����Ԥ�ڣ��������Ȳ���Ԥ�ڣ��۾���ë���ʳ�ѹ���г������Ӿ硣

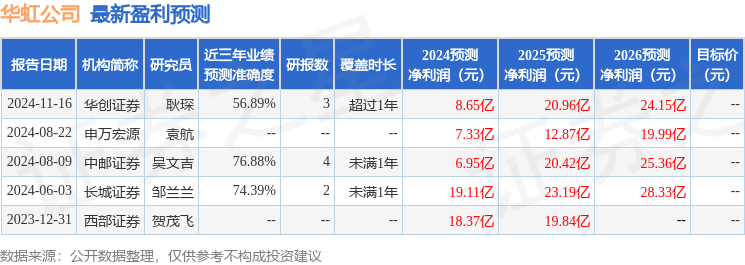

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ���ļ��о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ76.88%����Ԥ��2024��ȹ���������Ϊӯ��6.95�ڣ������ּۻ����Ԥ��PEΪ122.17��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���2�һ���������������������2�ҡ�

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ�������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP