上海证券有限责任公司刘京昭近期对中兴通讯进行研究并发布了研究报告《中兴通讯深度报告:布局“连接+算力”,科技新质领头羊》,本报告对中兴通讯给出买入评级,当前股价为32.16元。

中兴通讯(000063)

投资摘要

连接基本盘稳固,加快算力业务拓展。公司拥有ICT行业完整的、端到端解决方案,产品覆盖“高速网络、算力基础设施、数字能源、终端”等领域。目前通信网络设备商行业已形成寡头格局,整体竞争趋于稳定,截至2023年,中兴通讯全球市占率达到13.9%,位列世界第四,中国第二。近几年,公司确立第二曲线发展策略,积极拓展服务器、数据中心、交换机、5G行业应用等第二曲线产品,24H1政企业务、消费者业务营收分别同比增长56.09%、14.28%,主要系服务器、存储、家庭终端和手机产品营业收入增长,两大板块发力明显。

5G-A设备更替带来增量空间,高速光网采招节奏有望提速。公司传统网络领先地位稳固,根植国内运营商市场多年,有望把握连接业务结构性机会。1)5G-A标准版本冻结,商业化元年已至。5G-A推广将带来高性能设备更替空间,例如:5G-A通感一体天线相比传统5G天线增加了一倍的天线单元;BBU等网络设备需增加相应的处理能力和射频接口,目前支持通感一体的基站的单价是普通5G基站的三倍。2)为满足DC互联大带宽需求,400G OTN全光网络势在必行。运营商将分阶段部署,逐步从骨干网向区域网延伸,中国移动计划2024年全面实现八大“东数西算”国家枢纽集群的400G高速互联,2025年所有算力枢纽节点全面部署,参考移动100G OPN采招节奏,我们认为采招量将呈现逐步上升态势。

算力高需求延续,把握产业机遇。1)国内智算中心加速落地,运营商资本开支向算力倾斜,行业保持高景气度。中兴提供全系列服务器产品,在X86服务器市场份额靠前,电信市场份额领先,同时产品广泛应用于金融行业、规模应用于国内主流互联网企业。2)子公司中兴微产品覆盖ICT产业“云、管道、终端”全领域,为集团业务提供支撑。2020年中兴通讯就表示其7纳米芯片实现规模量产,5纳米芯片正在技术导入;中兴珠峰算力芯片顺利进入中国移动2024年PC服务器产品集采项目(标包22),第22标包共6173台服务器,金额3.81亿。我们认为公司具有稳定的客户资源,深耕芯片行业多年,有望把握算力产业机遇,实现新一轮增长。

投资建议

中兴通讯是全球领先的综合通信信息解决方案提供商,立足连接业务,拓展算力产品市场,业绩有望稳步增长。预计公司2024-2026年收入为1269.53/1335.70/1429.18亿元,归母净利润为96.32/100.03/105.02亿元。首次覆盖,给予“买入”评级。

风险提示

国际局势动荡;行业竞争加剧,毛利率超预期降低;市场份额降低。

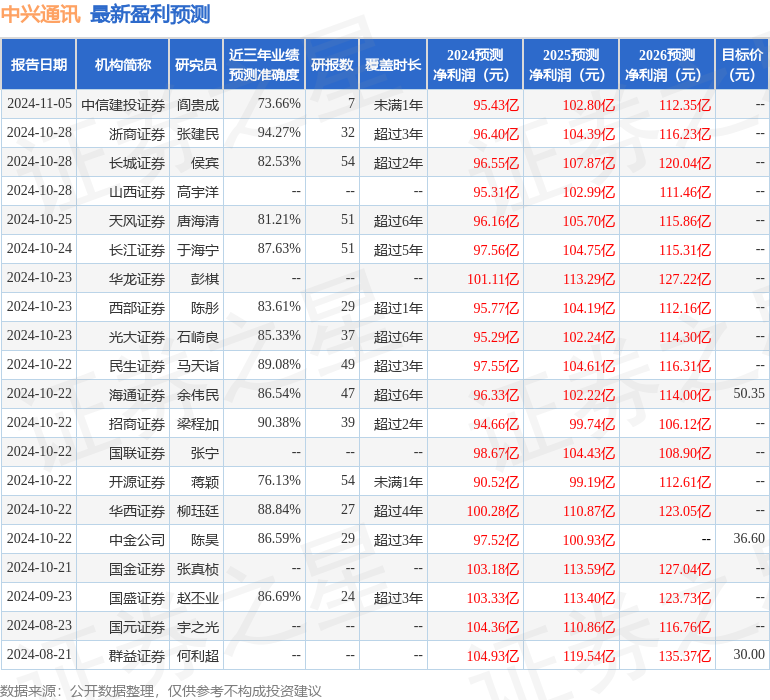

证券之星数据中心根据近三年发布的研报数据计算,浙商证券张建民研究员团队对该股研究较为深入,近三年预测准确度均值高达94.27%,其预测2024年度归属净利润为盈利96.4亿,根据现价换算的预测PE为15.99。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为41.17。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP