华安证券股份有限公司张帆近期对鼎阳科技进行研究并发布了研究报告《高端化加速国产替代,营销网络布局全球》,本报告对鼎阳科技给出买入评级,当前股价为31.0元。

鼎阳科技(688112)

主要观点:

国内电测仪器行业领军企业

鼎阳科技正式成立于2007年,是国内极少数能够同时研发、生产、销售数字示波器、信号发生器、频谱分析仪和矢量网络分析仪四大通用电子测试测量仪器主力产品的厂家之一,是国内电子测量仪器行业领军企业。

电子测量测试仪器行业空间广阔,国产替代助力国内品牌高速发展

电子仪器应用广泛。根据中商产业研究院数据,下游行业中IT和通信的占比最高,达到47%。受益于全球经济的增长、工业技术水平的提升,全球电子测量仪器市场稳步发展。而中国市场电子测量仪器起步较晚,高端市场仍被国外厂商占据。但我们仍然认为国产品牌具备高质量发展的条件

国产替代。政策端,国务院、工信部、财政部等多部门发布政策支持仪器发展;资金端,教育贴息贷款、设备更新行动方案、投融资等方式为国产仪器构建较好的资金环境;产业端,国内下游客户已充分认识到供应链安全问题,因此国产品牌存在替代的可能性。

产品高端化+强化营销渠道,驱动公司业绩持续成长

产品端,公司基于持续的研发投入,推出高端化产品。根据公司年报,2023年,公司四大主力产品中,高端产品营业收入同比增长55.00%,高端产品占比提升至22%,拉动四大类产品平均单价同比提升23.38%;并且,销售单价5万以上的产品,销售额增长157.82%。高端化战略成效显著。营销端,公司全球营销网络布局完善,根据公司2024年半年度报告,公司在美国克利夫兰、德国奥格斯堡和日本东京成立了子公司,在成都成立了分公司,在北京、上海、西安、武汉、南京设立了办事处,产品及服务遍及全球80多个国家及地区。公司境外营收从2018年1.15亿元增长至2023年2.89亿元,复合增长率达20.24%。

投资建议

我们看好鼎阳科技的长期发展,预计公司2024-2026年分别实现收入5.17/6.43/8.14亿元,同比增长7%/24%/27%;实现归母净利润1.49/1.91/2.44亿元,同比增长-4%/28%/28%;2024-2026年对应的EPS为0.94/1.20/1.53元。公司当前股价对应的PE为33/26/20倍。首次覆盖,给予“买入”评级。

风险提示

1)市场波动风险;2)研发进度不及预期;3)汇率风险;4)应收账款回收风险;5)核心技术人员流失;6)限售股解禁风险。

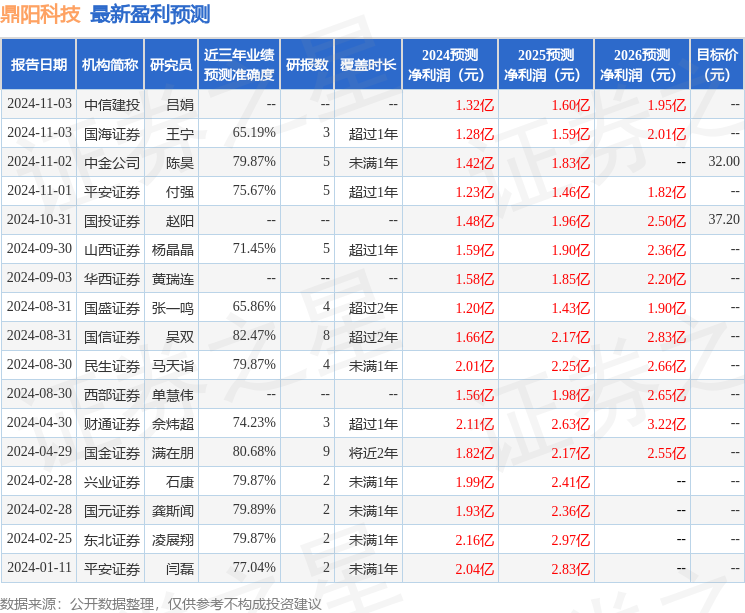

证券之星数据中心根据近三年发布的研报数据计算,国信证券吴双研究员团队对该股研究较为深入,近三年预测准确度均值高达82.47%,其预测2024年度归属净利润为盈利1.66亿,根据现价换算的预测PE为29.93。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级8家,增持评级5家;过去90天内机构目标均价为34.6。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP