华安证券股份有限公司李美贤,陈耀波近期对中芯国际进行研究并发布了研究报告《晶圆本土化需求推动收入新高,单季毛利率显著改善》,本报告对中芯国际给出增持评级,当前股价为93.65元。

中芯国际(688981)

l事件

中芯国际在2024年前三季度实现收入419亿元,同比增长27%;归母净利润27亿元,同比下降26%;扣非归母净利润22亿元,同比下降10%。

公司在24Q3实现收入156亿元,环比增长14%,同比增长33%;归母净利润11亿元,环比略降7%,同比增长56%;扣非归母净利润9亿元,环比增长37%,同比增长32%。

l本土化需求推动单季收入新高,单价环比显著提升带来毛利大幅改善

随着晶圆本土化需求加速提升,12寸部分节点价格向好,叠加出货增长弥补8寸出货减少(8寸部分出货提前至二季度),公司Q3收入创历史新高。Q3公司产能利用率继续改善,达到90%+(环比+5pct)。由于12寸出货占比提升,平均单价在连续5个季度下降后首次回升,环比+15%,带动Q3毛利率环比增长7pct至21%(IFRS)。

l温和复苏下仍看到Q4指引乐观,CAPEX压力有望缓解

公司看到半导体行业整体温和复苏,消费类市场在逐步恢复,随着单价更高的12寸占比提升,公司预计Q4收入环比+0~2%,毛利率在18%~20%的区间。根据SEMI数据,2026年中国大陆12寸晶圆产能占全球比例将达到25%,跃升至全球第一的位置。公司作为本土晶圆制造佼佼者,有望充分受益晶圆制造国产化。公司近年来正积极进行产能扩张,Q3新增2万片12寸月产能,预计Q4再释放3万片,年底月产能预计达到95万片左右(折合8寸),相比去年底增长月产能15万片。Q3公司CAPEX为84亿人民币,环比下降48%,回落至23Q1水平。公司预计明年的产能增量幅度会少于今年。随着新增产线设备陆续到位,我们预计明年来自CAPEX的压力减少,叠加晶圆本土化需求增长,公司有望进入业绩释放期。

l投资建议

我们预计2024-2026年公司归母净利润分别为38、49、61亿元,对应的EPS分别为0.48、0.61、0.77元,最新收盘价对应PE分别为193x、152x、122x,对应PB分别为5x、4.9x、4.7x,维持“增持”评级。

l风险提示

行业复苏不及预期,地缘政治冲突加剧。

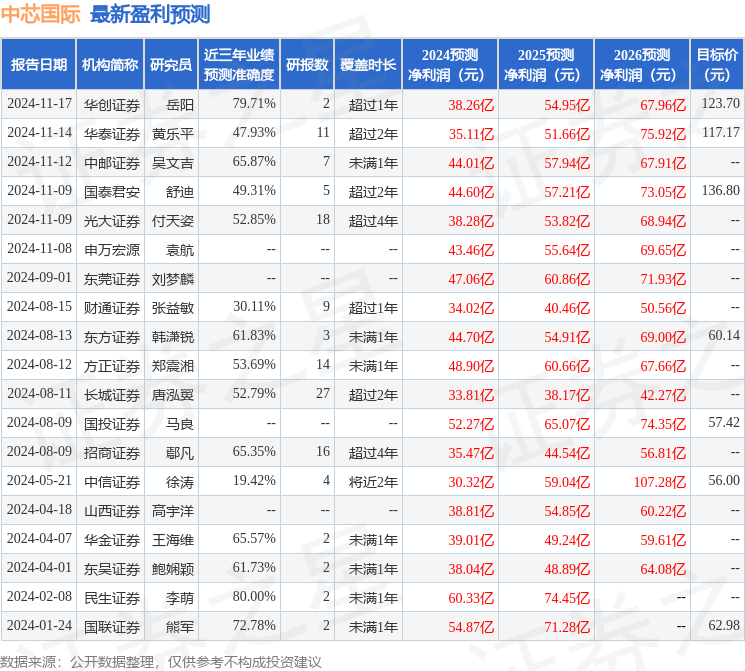

证券之星数据中心根据近三年发布的研报数据计算,民生证券李萌研究员团队对该股研究较为深入,近三年预测准确度均值为80%,其预测2024年度归属净利润为盈利60.33亿,根据现价换算的预测PE为122.74。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为120.44。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP