太平洋证券股份有限公司张世杰,罗平近期对长阳科技进行研究并发布了研究报告《牵手中科院物理所共研固态电池复合膜,产学研一体有望加速落地》,本报告对长阳科技给出买入评级,当前股价为22.09元。

长阳科技(688299)

事件:长阳科技发布“关于自愿披露签订《技术开发合同》的公告”:宁波长阳科技股份有限公司近日与中国科学院物理研究所签署了《技术开发合同》,双方就共同参与固态电池复合膜开发签订技术开发合同。

长阳科技实力雄厚,携手中科院物理所共图未来发展。具体来看,而此次长阳科技与中科院物理所的合作,在2024年11月15日至2026年12月30日的履行期限内,由长阳科技出资研究开发经费和报酬共计400.00万元,双方共同开发一种高孔隙率、高强度、热稳定且超薄的多孔基膜材料,结合原位聚合工艺和基膜致密填充技术研发出兼具高离子电导率、宽电化学窗口、高机械强度和优异界面相容性的复合导离子膜,并在此基础上组装高能量密度、高安全性、长循环寿命固态锂电池,推进固态电池的产业化进程。本项目开发的多孔基膜材料在传统液态电池、半固态电池和全固态电池中具有普适性。可与石墨负极、硅碳复合负极、复合金属锂负极为主的高能量密度负极材料以及磷酸铁锂、钴酸锂、三元材料、富锂材料等高电压高容量正极材料匹配使用。

中科院物理所重视产学研一体化进程,投资卫蓝新能源加快成果落地。卫蓝新能源作为国内领先的固态电池企业,同时也是中国科学院物理研究所清洁能源实验室固态电池技术唯一产业化平台。具有40余年固态电池产业研究经验,在多个固态锂电技术领域实现“首次”突破,产品主要应用领域涵盖了新能源汽车、储能、低空经济动力三大部分,与蔚来汽车等多家下游头部厂商达成战略合作。卫蓝新能源背靠中科院物理所这一国内领先的凝聚态物理研究机构科研实力,叠加行业内众多合作头部企业合作资源优势,有望迅速实现固态电池落地与推广。

多方携手共进,把握固态电池机遇。固态锂电池由于具有领先的能量和功率密度、高安全性、宽温度适应性等诸多优势,是公认的下一代电池首选方案之一。但目前,固态锂电池在实际应用中仍面临着离子电导率低和界面阻抗高两大难题。此次长阳科技牵手中科院物理,通过双方技术与资金互补的优势,有望深度参与固态电池技术路线的探索,并在最终实现固态电池商业化落地时拥有提前卡位的先发优势,前景十分广阔。

盈利预测

我们预计公司2024-26年分别实现营收13.91、17.53、24.89亿元,实现归母净利润0.37、1.62、2.86亿元,对应PE154.59、35.78、20.26x,维持公司“买入”评级

风险提示:新产品研发不及预期风险;行业竞争加剧风险;下游需求不及预期风险

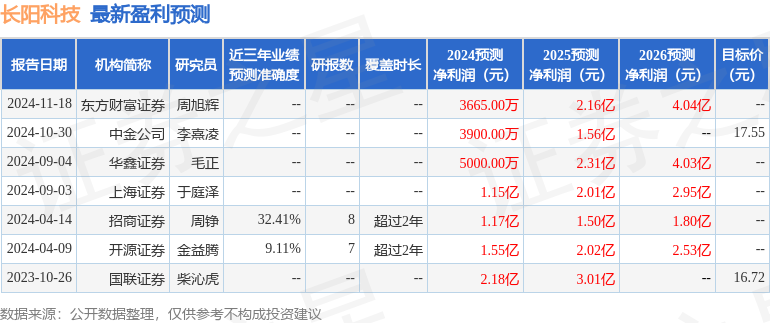

证券之星数据中心根据近三年发布的研报数据计算,招商证券周铮研究员团队对该股研究较为深入,近三年预测准确度均值为32.41%,其预测2024年度归属净利润为盈利1.17亿,根据现价换算的预测PE为49.8。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为17.55。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP