海通国际证券集团有限公司近期对太辰光进行研究并发布了研究报告《公司季报点评:首次覆盖:单季收入创历史新高,客户订单增长》,本报告对太辰光给出增持评级,认为其目标价位为86.50元,当前股价为74.5元,预期上涨幅度为16.11%。

太辰光(300570)

投资要点:

事件:公司发布24年三季报,Q3收入利润大增。24Q1-Q3实现收入9.16亿元,同比+47.00%;归母净利润1.46亿元,同比+39.09%;扣非净利润1.36亿元,同比+47.09%。24Q1-Q3毛利率33.78%(同比+4.95pcts),归母净利率15.92%(同比-0.90pcts)。单Q3来看,24Q3收入4.06亿元,同比+74.52%,环比+41.69%;归母净利润6629万元,同比+99.90%,环比+38.78%;扣非净利润6436万元,同比+118.86%,环比+40.41%。24Q3毛利率36.23%(同比+8.72pcts,环比+3.68pcts),归母净利率16.33%(同比+2.07pcts,环比-0.34pcts)。

研发投入持续增加,费用管控向好。24Q3公司研发费用2365万元,同比+57.55%,研发费用率5.82%,同比-0.63pcts;销售费用率1.48%,同比-0.01pcts;管理费用率4.80%,同比-1.26pcts;财务费用率1.55%,同比+1.87pcts。24Q3末存货2.73亿元,同比+22.80%;合同负债1387万元,同比+595.66%。24Q3经营现金流2982万元,同比-31.32%。

客户订单增长,推进高速有源产品研发投产。公司收入高速增长,主要系客户订单增加。存货增加,主要系公司销售订单增加而增加备货。目前,公司正有序推进高速率有源产品的研发及投产。

盈利预测。太辰光作为全球最大的密集连接产品制造商之一,受益于AI算力和5G建设等需求,未来营收有望维持稳定增长。我们预计,公司2024-2026年收入分别为14.11、21.07、28.27亿元;归母净利润分别为2.50、3.93、5.44亿元,EPS分别为1.10、1.73、2.39元。参考可比公司估值,给予公司2025年PE50X,对应目标价86.50元,给予“优于大市”评级。

风险提示。市场竞争加剧风险,技术升级迭代风险,宏观经济风险。

证券之星数据中心根据近三年发布的研报数据计算,海通证券余伟民研究员团队对该股研究较为深入,近三年预测准确度均值为77.89%,其预测2024年度归属净利润为盈利2.5亿,根据现价换算的预测PE为67.73。

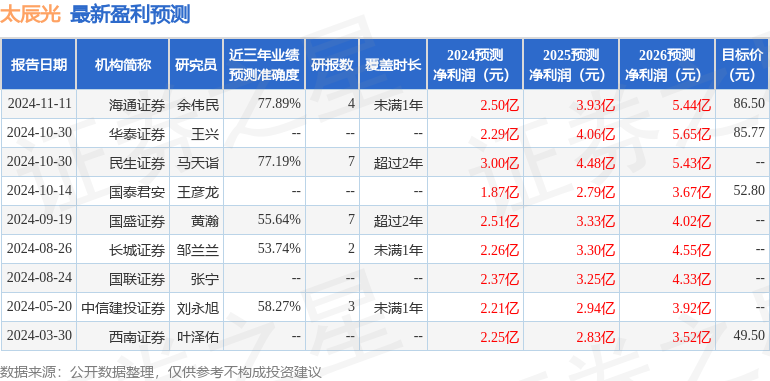

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为82.94。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP