证券之星消息,2024年11月13日华阳集团(002906)发布公告称公司于2024年11月12日接受机构调研,东吴证券孙仁昊、国盛证券刘晓恬、汇添富基金胡静霆、德邦基金汪宇、正谊资产梁镨、国联证券于健、泰康基金王凌力 陈怡 黄成扬 陈鹏辉、中金公司孔杨、和达资本梁镨、国信资管王思雯、杭银理财陈兰芳、中再资产岳思铭、天风证券陈璐瑶、长江证券高伊楠 张扬参与。

具体内容如下:

问:近年来公司汽车电子业务客户变化情况?

答:近年来公司汽车电子业务客户结构持续优化、客户群不断扩大,大客户数量持续增加。今年以来国内自主车企客户奇瑞、吉利、赛力斯、北汽、广汽等营业收入实现大幅增长;理想、蔚来、小鹏等车企量产项目及新承接的定点项目逐步增加,配套产品品类持续丰富;Stellantis集团、现代集团等国际车企客户量产规模不断增加,并不断获得合资及国际车企客户新项目,包括大众、北京现代、长安福特、长安马自达、上汽奥迪等客户多类产品定点项目。

问:如何展望公司汽车电子产品放量节奏?

答:公司一直保持高强度研发投入,推动产品不断迭代并拓展新产品,近年来多类新产品梯次成熟放量,多类产品竞争力持续提升,成为业绩增长的重要支撑。

今年前三季度屏显示、液晶仪表、HUD、车载无线充电、车载摄像头等已规模化量产产品持续放量,其中HUD、车载无线充电产品市占率位于国内前列,并逐步实现全球供应;座舱域控、精密运动机构、数字声学等产品销售规模呈快速增长趋势;电子外后视镜、VPD、驾驶域控等新产品陆续开始量产,打开增量空间;前瞻布局多类多功能融合新产品,包括舱驾融合及中央计算单元、P-OLED(PlasticOLED)显示屏及三轴运动机构等,拓展未来新增长点。

问:公司车载显示业务的发展情况?

答:随着汽车智能化的不断发展,车载显示技术快速发展,应用场景增多,车载显示市场呈现持续增长态势。

近年来公司屏显示产品营业收入持续大幅增长,产品类别向大屏化、多屏化拓展,OLED屏项目也快速增加,并持续投入技术研发,陆续推出一体化贯穿屏、曲面屏、P-OLED显示屏等产品。除各类屏显示产品外,公司车载显示单元还包括HUD、VPD、电子外后视镜、流媒体后视镜等产品。公司将不断创新并迭代升级,探索车载显示产品的更多应用场景,为车企客户提供更具竞争力的显示整体解决方案。

问:公司新推出的VPD产品情况?

答:;公司利用在屏显示及HUD光学显示等领域的技术优势,在国内率先推出VPD产品,预计明年实现量产,同时正在推进下一代融合方案。

VPD产品拥有更大的显示视场角(FOV),信息显示区域横跨整个挡风玻璃支持柱到柱显示,可视区域实现极大拓展,显示内容丰富,包括地图、通讯、娱乐、社交等,可与R-HUD产品显示的导航、DS等驾驶员需要实时获得的信息相互结合,为驾驶者及副驾驶用户提供差异化的座舱体验。VPD产品是公司多功能融合产品的重要品类之一,进一步丰富了公司产品矩阵,拓展了车载智能显示的产品形态。

问:公司精密压铸业务近期市场进展及产能规划?

答:今年前三季度公司精密压铸业务中汽车智能化相关零部件及光通讯模块相关零部件项目快速放量,销售收入大幅增长;公司精密压铸业务订单持续增加,今年下半年以来新获得采埃孚、舍弗勒、博格华纳、法雷奥、日本精机、大陆、纬湃、博世、比亚迪、莫仕、泰科、安费诺等客户新项目定点。

公司根据未来规划及在手订单有序扩充精密压铸业务产能,2023年向特定对象发行股票募投项目中精密压铸业务新建厂房已投产;使用自有资金在浙江长兴开发区新建精密压铸零部件生产基地第一期已于近期投入使用;并启动惠州工业园新的厂房建设工作;海外自建生产基地取得新的进展。

华阳集团(002906)主营业务:从事汽车电子、精密压铸、精密电子部件以及LED照明等业务。

华阳集团2024年三季报显示,公司主营收入68.41亿元,同比上升42.62%;归母净利润4.65亿元,同比上升56.2%;扣非净利润4.51亿元,同比上升61.31%;其中2024年第三季度,公司单季度主营收入26.48亿元,同比上升37.25%;单季度归母净利润1.78亿元,同比上升53.54%;单季度扣非净利润1.74亿元,同比上升56.58%;负债率43.77%,投资收益2116.55万元,财务费用1903.3万元,毛利率21.49%。

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为40.23。

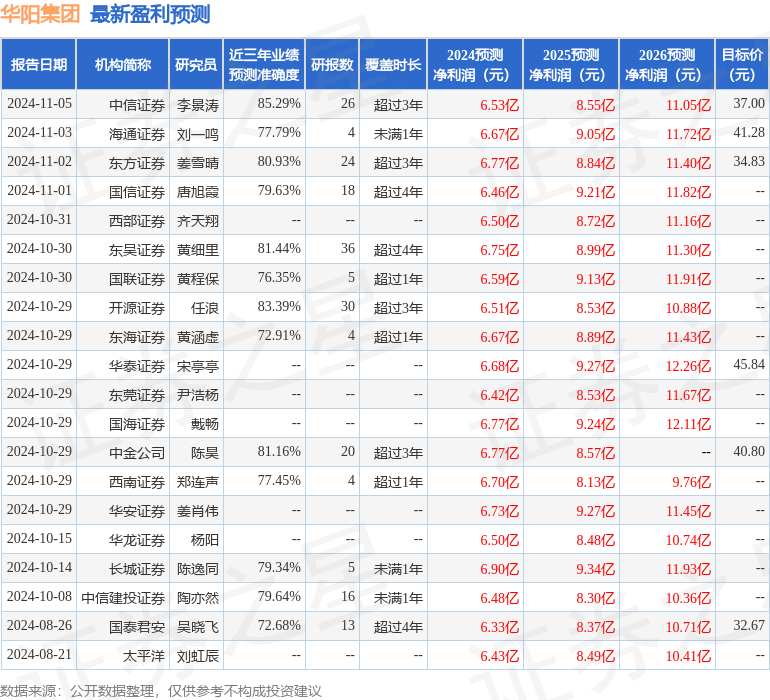

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP