中航证券有限公司卢正羽,闫智近期对神州数码进行研究并发布了研究报告《2024三季报点评:经营质量改善明显,致力构建AI驱动之数云原力》,本报告对神州数码给出买入评级,当前股价为37.92元。

神州数码(000034)

报告摘要

事件:公司2024年前三季度实现营业收入915.71亿元(+8.81%),归母净利润8.94亿元(+5.04%);其中,第三季度营业收入290.09亿元(+1.60%),归母净利润3.84亿元(-7.93%)。

经营质量改善明显,收入结构续航逐级优化超势

前三季度,公司实现整体业务稳健发展。从经营质量来看,总业务销售毛利率(+0.55pcts),毛利额规模(+24%);经营性现金流净额21.7亿元(+283.94%),增长动力强劲;整体经营质量改善明显。从收入结构来看,1数云服务及软件业务收入20.7亿元(+47%),毛利率稳健提升(+6.3pcts)。公司以汽车BG为核心,在数据智舱、智驾、电子电气架构以及算力等方面与头部整车厂开启深度协同;AI战略旗舰神州问学实现开单收入近500万,签约金额近千万;AI·Factory首期落地。“成就客户计划”再深化,汽车、金融等重点行业直客业务拓展加速。(2)自有品牌产品业务收入38.7亿元(+32%),毛利率(+1.7pcts)。其中,信创业务收入32亿元(+56%);AI服务器业务收入实现7亿元(+226%),突破式大幅增长;运营商行业收入突破10亿元(+34%),金融行业收入(+285%)。主要得益于金融、政府、运营商等行业的持续深耕突破,以及AI算力需求的释放。(3)IT分销与增值服务收入879亿元,收入规模、毛利率均有所提升,实现毛利额规模32亿元(+11%)。WIND2024年上半年数据显示,公司微电子业务营收已位列中国大陆地区元器件分销商第三位。我们认为,公司盈利能力有所增强,整体经营质量开始明显改善。同时,收入结构维持逐步优化趋势,传统的IT分销与增值服务业务发展稳健,新增长曲线的数云服务及软件业务(汽车+金融行业)、自有品牌业务(信创+AI服务器)正在不断取得快速突破

国产算力市场需求强劲,神州鲲泰接连折获行业大标

运营商领域,10月21日,中国电信发布《中国电信服务器(20242025年)集中采购项目中标候选人公示》,公司下属控股子公司北京神州数码云科信息技术有限公司为该项目标包4和标包9的中标候选人之一,标包4的投标报价为59.33亿元(含税),中标份额11%,标包9的投标报价为22.91亿元(含税),中标份额10%。稍早,中国电信发布的《AI算力服务器(2023-2024年)集中采购项目》显示,本次集采规模超80亿元,包括AI服务器4175台以及IB交换机1182台,国产算力占整体采购数量的47.35%;其中,神州鲲泰系列服务器入选标包3和标包4(风冷、液冷智算服务器)中标金额超1.1亿元。此前,公司中标中国移动2024年至2025年新型智算中心采购标包1),根据中标公示,神州鲲泰的投标报价为191.2亿元(不含税),中标份额10.53%金融领域,神州鲲泰连续为邮储、人寿、浦发等金融机构打造算力底座,为其创新业务提供支撑。通过神州泰智算产品,金融行业客户能有效打造金融云数据中心,有力保障公司业务连续性,同时实现计算、存储资源的统一纳管和分钟级交付。其中,中标兴业银行24~26年信创鲲鹏服务器框架采购项目,中标金额近2亿元。公司2023年获得华为“鲤鹏”和“异腾”双领先级整机合作伙伴,今年在华为全连接大会上荣获“2024年度计算OEM整机最佳实践伙伴奖”。预计,随着行业信创稳步推进以及智能算力需求的不断提升,公司自有品牌业务有望实现持续快速增长。

投资建议

我们认为,公司经营质量改善明显,收入结构续航逐级优化趋势。近年来致力构建的AI驱动之数云原力,深度受益于行业信创稳步推进以及智能算力需求的不断提升,公司自有品牌业务有望实现持续快速增长。预计公司20242026年的营业收入分别为1267.51亿元、1334.12亿元、1406.80亿元;归母净利润分别为14.04亿元、16.02亿元、20.22亿元,对应日前PE分别为17X/15X/12X,维持“买入”评级

风险提示

下游需求不及预期:技术送代加快:市场竞争加剧

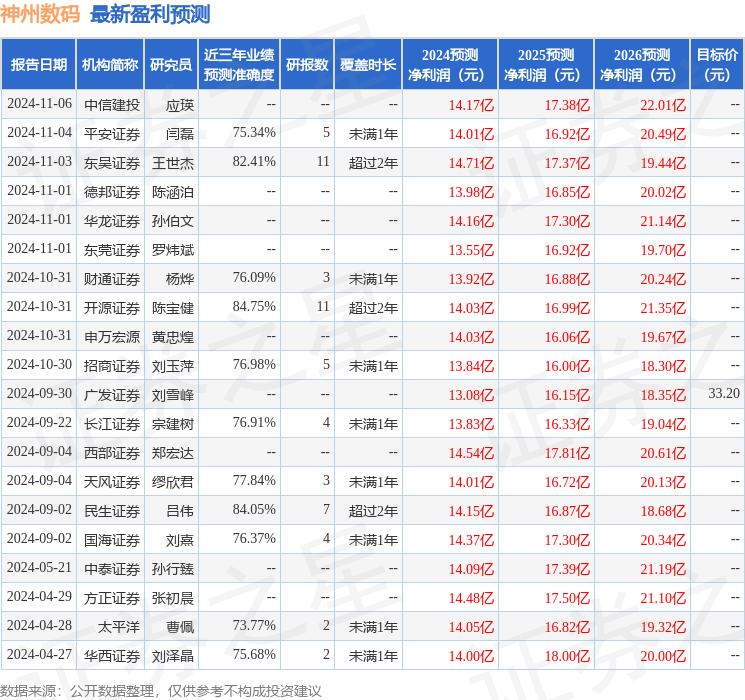

证券之星数据中心根据近三年发布的研报数据计算,开源证券陈宝健研究员团队对该股研究较为深入,近三年预测准确度均值高达84.75%,其预测2024年度归属净利润为盈利14.03亿,根据现价换算的预测PE为18.06。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为33.2。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP