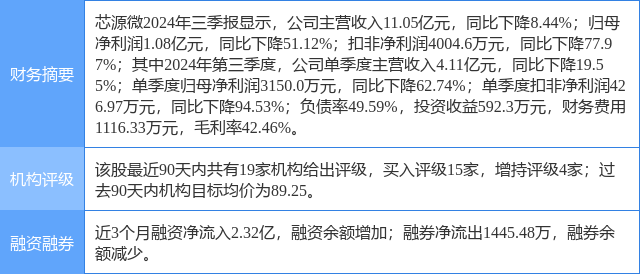

今日芯源微(688037)涨5.99%,收盘报113.19元。

2024年10月24日,开源证券研究员罗通,刘天文发布了对芯源微的研报《公司信息更新报告:订单交验周期影响季度营收,单季毛利率提升显著》,该研报对芯源微给出“买入”评级。研报中预计2024/2025/2026年归母净利润2.08/3.37/5.05亿元(前值3.25/4.55/6.08亿元),2024/2025/2026年EPS1.03/1.68/2.51元(前值1.62/2.27/3.04元),当前股价对应PE为80.9/49.9/33.2倍。我们看好公司产品市占率快速提升,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为77.33%。

此外,国投证券研究员马良,郭旺,中泰证券研究员王芳,杨旭,游凡近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为方正证券的吴文吉。

芯源微(688037)个股概况:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP